發表

發表

我的網誌

我的網誌

鮑威爾暗示9月降息,費半搶回半年線

昨(31)日市場聚焦Fed利率會議,7月結論如市場原先預期,維持利率區間在5.25~5.5%的範圍,Fed主席鮑威爾(Jerome Powell)會後記者會上提及:「美國經濟持續以穩健速度擴張,就業市場逐步正常化,並已恢復至疫情前水平,強勁但並無出現過熱。隨著就業市場降溫,通膨上行風險減少,近期通膨回落主要受住屋及服務價格帶動,通膨放緩的範圍更為廣泛,如果經濟數據顯示通膨放緩,降息最快可能在 9 月實施,但Fed針對通膨的工作尚未完成,如果就業市場出乎意料疲弱,或者通膨下降速度過快,Fed已準備好作出回應。當局會根據數據、不斷演變的前景及風險平衡,來調整政策。」

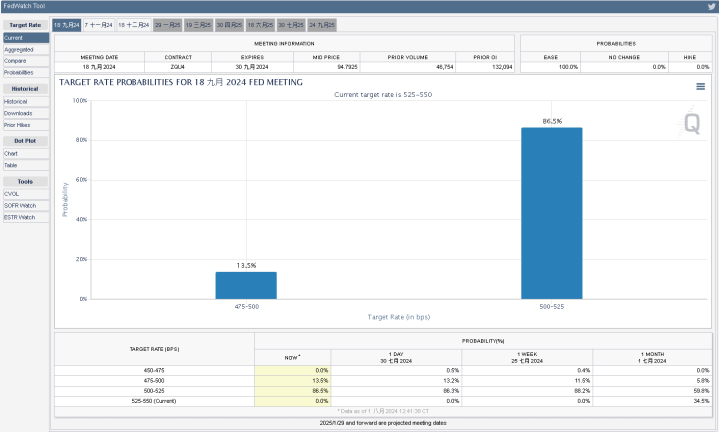

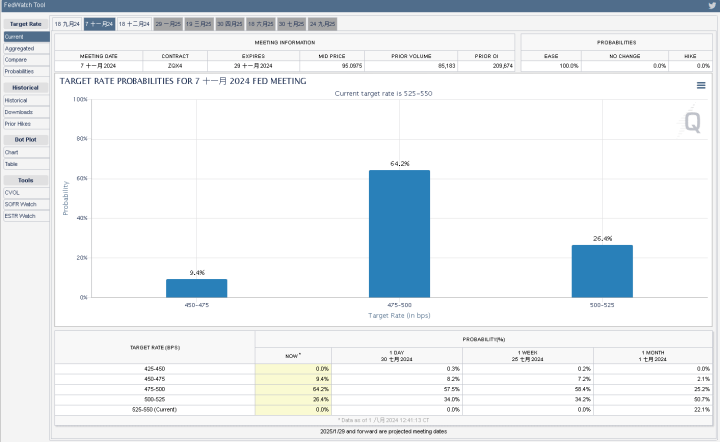

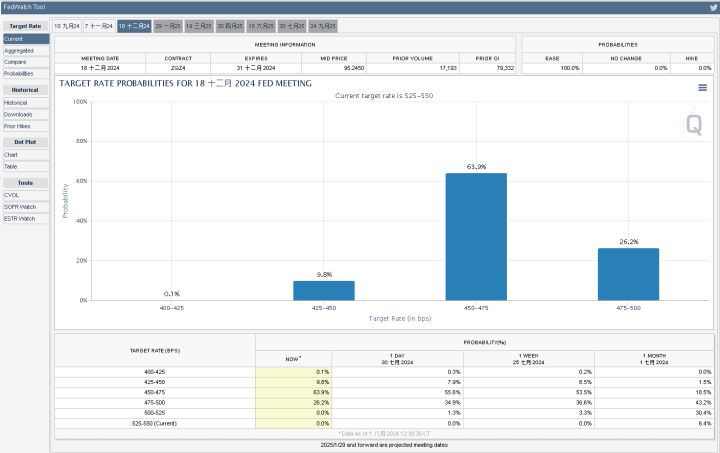

鮑威爾(Jerome Powell)釋放9月可能降息的預期後,由CME的FedWatch Tool來看,9月降息預期基本底定,降幅 1碼的預期推升至88.5%,降幅2碼預期為11.5%,而11、12月的降息預期仍完全定價,不過從12月的預期降幅來看,市場對2024年底總降息3碼的預期為63.9%,仍維持在6成之上,市場持續等待本週五(8/2)將公布的非農數據做風向校正依據,加上AMD財報利多帶動科技股反攻腳步,昨(31)日美股四大指數多方腳步一致,終場全數收漲,漲幅介於0.24~7.01%之間,其中費半突破5日線、搶回半年線,並向上突破10日線,有利趨勢止跌轉向震盪,站穩半年線有利多方嚐試回補7/24缺口,並劍指月線反壓。

(Fed 09月降息預期 資料來源:Conference Board)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(Fed 11月降息預期 資料來源:Conference Board)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(Fed 12月降息預期 資料來源:Conference Board)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

小非農顯示就業放緩,美元失守年線

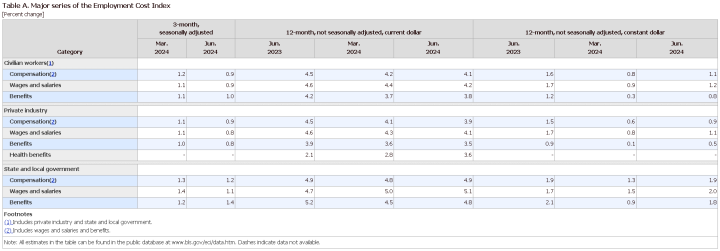

昨(31)日美國第二季勞工成本指數季率錄得0.9%,低於市場預期的1.00%,與前值的1.20%,

美國第二季勞工就業工資季率錄得0.9%,低於前值的1.1%,

美國第二季勞工就業福利季率錄得1%,低於前值的1.1%,

(美國第二季勞工成本指數 資料來源:Conference Board)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

美國7月ADP就業人數錄得12.2萬人,低於市場預期的15萬人,與前值的15.5萬人,

美國7月芝加哥PMI錄得45.3,高於市場預期的45,低於前值的47.4,

美國6月成屋簽約銷售指數錄得74.3,高於前值的70.9,

美國6月成屋簽約銷售指數月率錄得4.8%,高於市場預期的1.50%,與前值的-1.9%,

美國6月成屋簽約銷售指數年率錄得-7.8%,高於市場預期的-7.4%,與前值的-6.60%,

綜上來看,美國第二季勞工成本指數、就業工資、就業福利季率增速續降,私營部門的工資成長速度則為3年半以來最慢,給予更多通膨仍然維持在下降軌道趨勢的證明,有利強化9月降息預期,紐約FWDBONDS首席經濟學家克里斯托弗·魯普基(Christopher Rupkey)表示:「私營企業的工資和薪資增長更符合美聯儲官員的意願。經濟正在逐漸恢復正常。工資下降為Fed降息開了綠燈。」

而就業成本指數(ECI)用來衡量雇主每小時勞動成本隨時間的變化,政策制定者認為ECI是衡量勞動市場疲軟情況的更好指標之一,同時也是核心通膨的預測指標,同樣有利給予後續CPI數據續降預期,

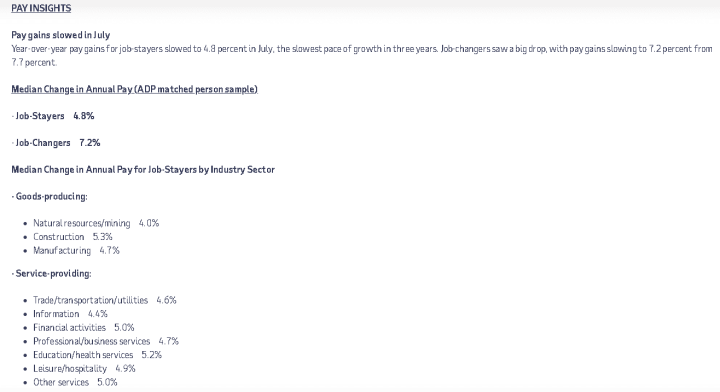

美國7月ADP就業人數部分,本次數據錄得12.2萬人,低於市場預期與前值,並為連續第4個月走低,此外,薪資成長速度也降至3年新低,而在職者薪資年增4.8%、跳槽者薪資年增7.2%,均為2021以來最低,

雖然利率會議之前,Fed官員陸續提及仍然擔憂薪資與住房通膨帶來的風險,本次ADP報告同樣顯示,建築業薪資季度下降,而製造業薪資成長放緩。在服務業中,零售、金融和保險以及公用事業行業均強勁成長。但隨越來越少工人離職續尋找更好的工作,有利薪資通膨持續走低,ADP首席經濟學家理查森(Nela Richardson)說:「薪資成長減緩,勞動市場追隨Fed降低通膨的努力。要是通膨復燃,不會是因為勞動市場。」同樣削弱市場對薪資增幅帶來通膨風險的觀望,

(美國7月ADP就業人數薪資洞察 資料來源:ADP)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

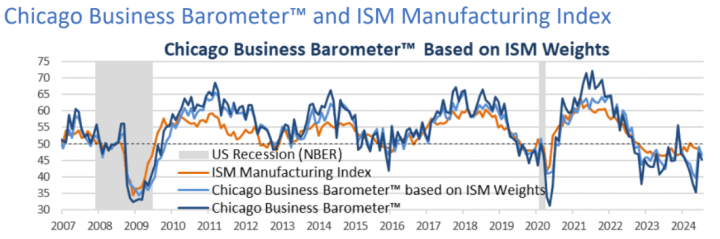

此外,本次芝加哥供應管理協會(ISM)發布的美國7月芝加哥PMI錄得45.3,高於市場預期,卻仍低於前值的47.4,連續第8個月處於收縮區域,且該位置為1970採計以來發生的7次衰退中,5次衰退開始的水平,不過對比5月的35.4有所回升,本次報告提及,新訂單、訂單、積壓訂單和就業人數皆有下降,其中新訂單由6月的16.9降至14.4,訂單積壓月減2.8個百分點,就業放緩2.2個百分點,並且,產量降幅8.2個百分點,創歷史低,

(美國7月芝加哥PMI 資料來源:ISM)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

美國6月成屋簽約銷售指數月率成長4.8%,並且美國所有四個地區(東北、中西部、南部、西部地區)的交易量均出現月增,不過與去年同期相比,仍表現年減,NAR首席經濟學家Lawrence Yun表示:「住房庫存的增加開始導致更多的合約簽署。多重報價不再那麼激烈,買家處於更有利的地位。」昨(31)日美元指數終場收跌0.40%,失守年線。

等待英央(BOE)利率會議動向,英鎊震盪收漲

昨(31)日英國無重點經濟數據公布,市場等待今(8/1)日英國央行(BOE)利率會議動向,昨(31)日受美元指數失守年線,給予非美貨幣發揮空間,英鎊/美元終場收漲0.15%,尚未能收復5日線。

德國第二季GDP意外萎縮,歐元區GDP維持穩健復甦

昨(31)日德國6月出口物價指數月率錄得0.6%,高於前值的0%,

德國6月出口物價指數年率錄得0.3%,高於前值的0.2%,

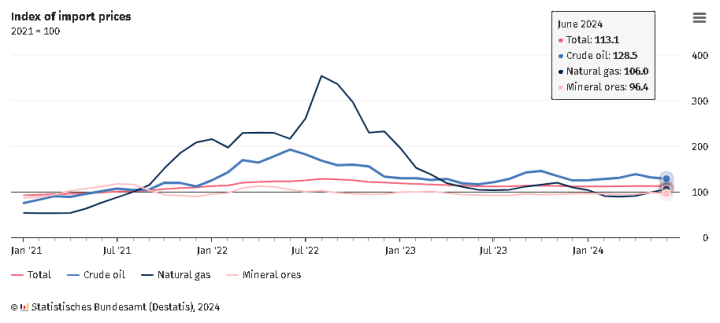

德國6月進口物價指數月率錄得0.4%,高於市場預期的0.10%,與前值的0.00%,

德國6月進口物價指數年率錄得0.7%,高於市場預期的0.50%,與前值的-0.40%,

(德國6月進口物價指數 資料來源:Statistisches Bundesamt)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

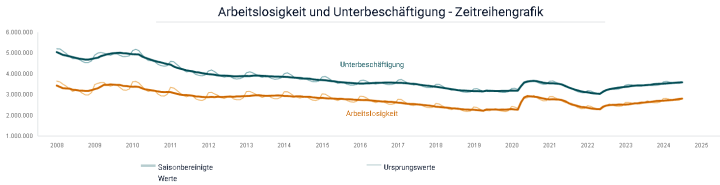

德國7月季調後失業人數錄得1.8萬人,高於市場預期的1.5萬人,低於前值的2萬人,

德國7月季調後失業率錄得6%,符合市場預期並持平前值,

德國7月未季調失業總人數錄得280.9萬人,高於前值的272.7萬人,

德國7月季調後失業總人數錄得280.2萬人,高於前值的278.1萬人,

(德國7月季調後失業率 資料來源:Statistisches Bundesamt)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

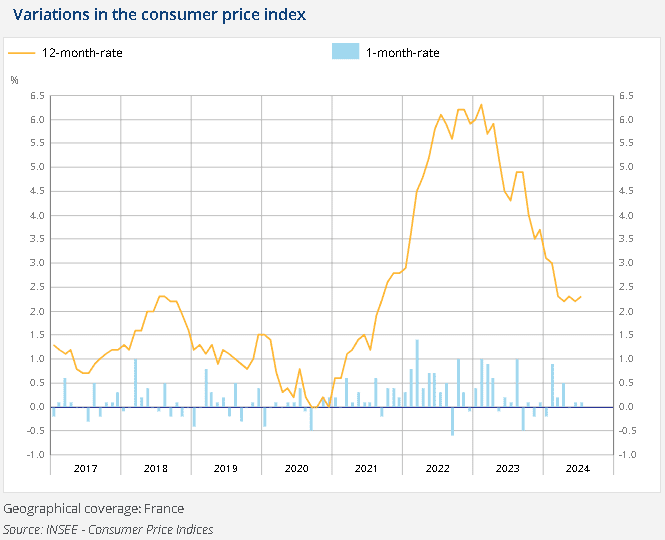

法國7月CPI月率錄得0.2%,低於市場預期的0.30%,高於前值的0.10%,

法國7月CPI年率錄得2.3%,低於市場預期的2.40%,高於前值的2.20%,

法國7月調和CPI月率錄得0.2%,高於市場預期的0.30%,持平前值,

法國7月調和CPI年率錄得2.6%,低於市場預期的2.7%,高於前值的2.50%,

法國6月PPI月率錄得-0.3%,高於前值的-1.6%,

法國6月PPI年率錄得-6%,高於前值的-6.70%,

(法國7月CPI 資料來源:Insee)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

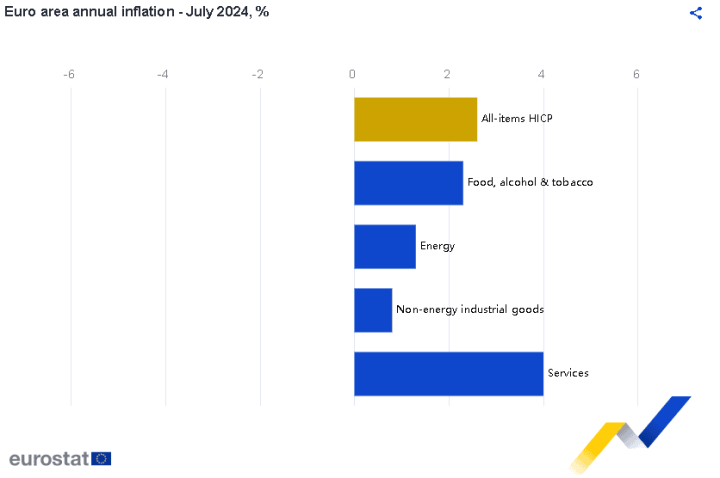

歐元區7月CPI月率錄得0%,高於市場預期的-0.10%,低於前值的0.20%,

歐元區7月CPI年率初值錄得2.6%,高於市場預期與前值的2.50%,

歐元區7月核心CPI月率初值錄得-0.1%,低於前值的0.4%,

歐元區7月核心CPI年率初值錄得2.8%,高於市場預期的2.7%,持平前值,

綜上來看,德國進出口物價指數在月率、年率表現皆有揚升,其中,進口能源、消費品分別月增2.3%、0.2%,年增4.3%、1.8%,對於6月進口價格影響最大,而能源中,原油價格年增10.5%,對指數貢獻最大,礦物油產品、天然氣分別年增6.5%、1.4%,也給予指數漲點貢獻,消費品部分則是非耐用消費品進口更加昂貴,尤其是可可脂、脂肪和油的價格年增171.2%,

德國7月季調後失業人數錄得1.8萬人,高於市場預期但低於前值,加上失業率部分,持平前值,顯示德國勞動市場降溫的情況延續,而不同於美國經濟強韌,歐元區、德、法在經濟面上表現相對脆弱,尤其工業持續疲軟不振,過去勞動市場強勁則為經濟復甦的重要推手,加上人口變化上,2024年為德國60歲生日人口最多的一年,勞動結構改變令勞動力短缺,成為後續勞動市場供需導致薪資增長的長期主要動力

暨前(30)日德國7月CPI出現反彈跡象,昨(31)日法國7月CPI、6月PPI數據表現高於前值,其中,法國7月CPI拉長來看,雖尚未回落至2%的目標,但也並未反彈突破2.5%,尚未完全脫離下降趨勢,市場焦點轉回歐元區整體CPI表現,而歐元區7月CPI年率由6月的2.50%升至2.6%,意外出現加速,可能導致歐洲央行(ECB)審慎考量9/11~12的利率會議降息。昨(31)日歐元/美元終場收漲0.11%,多空續爭季線。

(歐元區7月CPI 資料來源:European Commission)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

鮑威爾暗示9月降息,金價劍指歷史前高

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮帶來的風險未去,房市利空影響續存,各大央行利率現階段維持高檔,現階段下半年降息基本完全定價,且有過半機會在2024年底前降息3碼,後續焦點落於經濟數據如何影響Fed降息幅度,

而Fed如期按兵不動,但主席鮑威爾(Jerome Powell)暗示如果通膨進入符合預期最快可能於9月降息,令美元指數昨(31)日熄火失守年線的背景下,黃金/美元多方取得表現空間,終場收漲1.52%,以2,447.86美元/盎司作收,技術面突破4/12前高劍指7/17前高。

短線留意Fed 7月底的利率會議動向,中長線來看,如01/16所提,2024為降息年的預期確認改變前,仍相對不利美元長線上檔,令2024相對有利避險需求出現時,資金擁抱金市,通膨出現回彈疑慮時,也相對容易令資金轉向考慮金市用以對抗通膨。

以哈再爆衝突,美油強彈突破10日線

油市上,中長期供給減產展望,於6/1 OPEC+會議出現改變,成員國同意將366萬桶/日的減產期限,延長1年至2025年底,並將每日220萬桶的減產期限,延長3個月至2024/09月底,但沙烏地阿拉伯能源部長阿卜杜拉齊茲親王(Prince Abdulaziz bin Salman)於會議後表示,產量限制將在3Q24繼續全面實施,然後在2024/10月~2025/09的1年內,逐步取消每日220萬桶的減產,

短中期需求面部分,美國夏季駕駛季節為2Q24(自5/27的陣亡將士紀念日假期到9月初的勞動節假期)的需求底部架構支撐,供給面部分,進入6~11月的大西洋颶風季,颶風出現時多為不確定因素,

而先前提及,中國於上週一(22)意外降準,令市場擔憂中國經濟前景,昨(31)日中國經濟數據部分:

中國7月綜合PMI錄得50.2,低於前值的50.5,

中國7月官方製造業PMI錄得49.4,高於市場預期的49.3,低於前值的49.5,

中國7月非製造業PMI錄得50.2,低於市場預期的50.3,與前值的50.5,

在中國7月綜合PMI由6月的50.5再次修正至50.2,雖仍維持在擴張區間上,但製造業PMI由6月的49.5續修正至49.4,顯示7月份受傳統生產淡季、市場需求不足以及局部地區高溫洪澇災害極端天氣等因素對企業生產經營的影響,復甦仍然疲軟,財新智庫高級經濟學家王喆表示:「7月製造業供給略有擴張,內需下降,外需穩定,採購量下降,原材料庫存減少,就業收縮程度趨穩,製造業企業樂觀情緒略有回升。不過中國境內有效需求不足,市場樂觀預期不強,仍是當前最突出的問題。」市場持續聚焦今(8/1)日公佈的中國7月官方和財新制造業PMI,

庫存數據部分,

API當週庫存數據錄得-449.5萬桶,低於市場預期的-233.3萬桶,與於前值的-385.7萬桶,

汽油庫存錄得-191.7萬桶,低於市場預期的-143萬桶,高於前值的-276.5萬桶,

精煉油庫存錄得-32.2萬桶,高於市場預期的-153.3萬桶,與前值的-149.7萬桶,

投產原油量錄得-11.9萬桶/日,低於前值的-9.6萬桶/日,

EIA當週庫存數據錄得-343.6萬桶,低於市場預期的-108.8萬桶,高於前值的-374.1萬桶,

汽油庫存錄得-366.5萬桶,低於市場預期的-104.3萬桶,高於前值的-557.2萬桶,

精煉油庫存153.4錄得萬桶,高於市場預期的-124.2萬桶,與前值的275.3萬桶,

汽油產量錄得-20.5萬桶/日,低於前值的66.4萬桶/日,

精煉油產量錄得4.3萬桶/日,高於前值的-29.2萬桶/日,

地緣衝突部份,巴勒斯坦武裝組織哈瑪斯(Hamas)領袖伊斯梅爾·哈尼雅(Ismail Haniyeh),在伊朗遭到殺害之後,伊朗最高領袖哈米尼(Ayatollah Ali Khamenei)下令「直接攻擊以色列」,昨(31)日美、布油出現強彈,終場分別收漲4.46%、3.86%,續探波段低,

中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,仍維持「百元大壓為長線關鍵分水嶺」的看法。

下修營收展望,上調毛利率預期,Kraft Heinz突破所有均線

S&P500指數11大板塊漲7跌4,資訊科技、非消費必需品2大板塊終場分別收漲4.24%、1.55%,表現較佳,醫療保健、金融2大板塊終場分別收跌0.37%、0.25%,表現較弱。成分股中,Vistra、Match Group終場分別收漲14.81%、13.21%,表現最佳,Humana、Verisk Analytics終場分別收跌10.61%、8.48%,表現最弱。尖牙股全數收漲,Meta漲幅2.51%,Amazon漲幅2.90%,Netflix漲幅0.93%,Apple漲幅1.50%,Alphabet漲幅0.73%。

道瓊成分股漲多跌少,Amazon、Intel終場分別收漲2.90%、2.02%,表現較佳。Johnson & Johnson、Merck & Co.終場分別收跌2.16%、1.84%,表現最弱。費半成分股漲多跌少,NVIDIA、Broadcom終場分別收漲12.81%、11.96,表現較佳。Skyworks Solutions、Entegris終場分別收跌3.46%、3.31%,表現較弱。

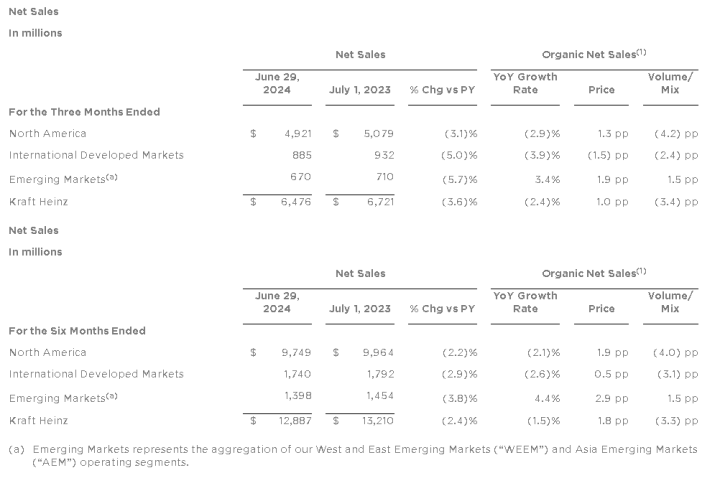

值得留意的是,番茄醬製造商Kraft Heinz昨(31)日公布2024財年第二財季營運報告,季度淨銷售額錄得64.76億美元,年減3.6%,有機淨銷售額年減2.4%,調整後毛利率35.5%,年增2.10個百分點,調整後營業利益年增2.0%,調整後EPS 0.78美元,年減1.3%,

CEO卡洛斯·艾布拉姆斯-裡維拉(Carlos Abrams-Rivera)提及:「第二財季的淨銷售額成長低於最初預期,因為消費者情緒仍然謹慎,我們現在預計2H24營收將逐步改善,並且將繼續提高效率,使我們能夠對品牌進行增值投資,增加利潤並推動未來的銷售成長。」

2024全財年展望部分,有機淨銷售額年增預期區間由0~2%下修至-2~0%,調整後營業利益預期區間由年增2~4%下修至1~3%,調整後毛利率由預期成長0.50~1.00個百分點,上調至0.75~1.25個百分點,調整後EPS預期成長區間1~3%(或3.01~3.07美元),持平先前預期,

雖然本財季營運、獲利表現不佳,展望部分又下修有機淨銷售額年增預期區間,但毛利表現年增,且上調2024調整後毛利率預期區間,仍激勵昨(31)日股價向上跳空大漲4.05%,突破年線、半年線反壓,築底重返多頭,惟財報同樣顯示消費力道展望不足,並不利多方延續性,可等確認站穩半年線後再觀察介入,並留意追價風險。

(Kraft Heinz第二財季營收 資料來源:Kraft Heinz)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

原台股盤後部份:連結點我 → 《法說預期 Q3 營運續強季增,鎖 12.57 萬張漲停》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》