發表

發表

我的網誌

我的網誌

John Williams:「不排除升息選項。」

昨(18)日有「Fed三把手」之稱的紐約聯儲主席威廉姆斯(John Williams),在華盛頓舉行的Semafor世界經濟峰會(Semafor World Economy Summit)表示:「貨幣政策處在良好狀態,目前的利率水準讓我們逐漸接近目標,還感受不到有降息的緊迫性,如果數據顯示Fed需要升息以實現通膨回落至2%的目標,那麼Fed就會升息。」

亞特蘭大聯儲銀行總裁博斯蒂克(Raphael Bostic)表示:「通膨仍太高,願意保持利率穩定,等到臨近年底時減息,如果現階段的限制水平似乎不足以完成通膨回落至2%的工作,對升息則持開放態度。」

克里夫蘭聯準銀行總裁梅斯特 (Loretta Mester)前(17)日在俄亥俄州舉行的一次活動中表示:「仍然預計通膨會下降,但在採取行動之前需要觀察並收集更多信息。增強對於通膨率將回到聯儲會2%目標的信心。而強勁的經濟和有活力的勞動力市場,也給予Fed在政策上保持耐心的空間。」雖未提及升息,但本次言論中也並未提及先前曾用的「今年降息」的措辭。

明尼阿波利斯聯儲銀行總裁卡什卡里(Neel Kashkari)接受《福斯新聞》(Fox News)訪問時表示:「Fed將會觀望情況,必須確定通膨回落,才會開始降息,因此,今年不降息的可能性確實存在。」昨(18)日美股四大指數跌多漲少,漲跌幅介於-1.66%~+0.06%,費半跌幅仍為最重。

美國4月費聯儲製造業指數,由3.2大升至15.5

昨(18)日當週初請領失業金人數錄得21.2萬人,低於市場預期的21.5萬人,持平前值,

四週均值錄得21.45萬人,持平前值,

續請人數181.2萬人,高於市場預期的181萬人,與前值的181萬人,

美國3月成屋銷售總數年化錄得419萬戶,低於市場預期的420萬戶,與前值的438萬戶,

美國3月成屋銷售年化月率錄得-4.3%,低於市場預期的-4.10%,與前值的9.50%,

美國3月諮商會領先指標錄得102.4,低於前值的102.8,

美國3月諮商會領先指標月率錄得-0.3%,低於市場預期的-0.10%,與前值的0.2%,

美國3月諮商會同步指標月率錄得0.3%,高於前值的0.2%,

美國3月諮商會落後指標月率錄得0%,低於前值的0.3%,

美國4月費城聯邦儲備銀行製造業指數錄得15.5,高於市場預期的2.3,與前值的3.2,

就業指數錄得-10.7,低於前值的-9.6,

新訂單指數錄得12.2,高於前值的5.4,

物價獲得指數錄得5.5,高於前值的4.6,

物價支付指數錄得23,高於前值的3.7,

裝船指數錄得19.1,高於前值的11.4,

綜上來看,當週初請領失業金人數低於市場預期,並持平前值,加上四週均值持平前值,續請人數181.2萬人,也只略高於前值的181萬人,令原先Fed官員陸續出面談話所釋放的風向球中,所提及的「經濟強健,Fed不急於降息。」的預期得以延續,

此外,美國4月費城聯邦儲備銀行製造業指數更從3月份的3.2,急升至15.5,為2022/04以來最高,也反應該地區的製造業活動持續呈現擴張態勢,此外,分項數據中,雖然就業指數由-9.6降至-10.7,但新訂單,、出貨指數雙高於前值,在物價獲得/支付指數也雙高於前值的背景下,令美國經濟強健,但通膨回落速度可能不如Fed原先預期的觀望也得以延續,

先前提及,房屋抵押貸款業者房地美(Freddie Mac)的數據顯示,30年期固定房貸利率回彈至近7%,加上Fed降息預期隨官員近期陸續釋放的風向球一再遞延,甚至出現2024在通膨如不幸回彈時,不排除有升息可能的選項,壓迫房市潛在買盤的進場意願,於美國3月成屋銷售數據部分,在總數年化與年化月率表現雙低於市場預期,且年化月率降幅為近16個月最大,但仍符合過往房市短強不易的看法,昨(18)日美元指數終場收漲0.21%,技術面搶回5日線。

Jens Eisenschmidt:「預期英國央行(BOE)仍有機會5月降息。」

昨(18)日無重點經濟數據公佈,市場等待今(19)日機公布的季調後零售銷售數據表現,不過,因美國經濟數據表現強勁,加上Fed官員陸續放鷹,導致美元指數向上搶回5日線,不利非美貨幣、大宗等與美元對價關係強烈的商品,

此外,英國央行(BOE)行長安德魯貝利(Andrew Bailey)前(17)日曾表示「Fed可能延後降息,美、英通膨數據表現分歧,預期下個月通膨數據將大幅下降。」之後,《CNBC》昨(18)日於報導中提及,摩根士丹利(Morgan Stanley)首席經濟學家Jens Eisenschmidt在《Street Signs》的節目中表示英國央行(BOE)仍有可能在5月降息,對比LSEG數據認為英國央行(BOE)可能於9月降息的看法有明顯差距,昨(18)日英鎊/美元終場收跌0.15%,多空爭奪5日線。

Klaas Knot:「預計關鍵利率將在6月後謹慎下滑。」

昨(18)日歐元區2月季調後經常帳錄得294.5億歐元,低於前值的393.5億歐元,

歐元區2月未季調經常帳錄得316.4億歐元,高於前值的248.7億歐元,

歐元區2月建築業產出月率錄得1.8%,高於前值的0.50%,

歐元區2月建築業產出年率錄得-0.4%,低於前值的0.80%,

綜上來看,雖然在歐元區2月建築業產出年率部分,表現低於前值,但因先前官員動向上,歐洲央行(ECB)管理委員會成員兼芬蘭央行總裁雷恩(Olli Rehn)曾於本週二(16)表示:「如果6月份的宏觀經濟評估確認通膨率向歐洲央行(ECB)的目標靠攏,那麼可能在6月下調關鍵利率。未來的利率決策將確保政策利率在必要時保持足夠的限制性,降息前提是地緣政治和能源價格等方面不會出現進一步的挫折。」

昨(18)日荷蘭央行總裁暨歐洲央行管委克諾特(Klaas Knot)則在接受彭博(Bloomberg)採訪時表示:「不排除德國2024年某些月份的通膨會出現小幅反彈。不過,對通貨緊縮進程越來越有信心,並對歐洲央行(ECB)降息的市場定價並不感到不安。預計關鍵利率將在6月後謹慎下滑。」看法進一步夯實雷恩(Olli Rehn)所給予的6月降息預期風向,加上Fed延遲降息的預期走強,昨(18)日歐元/美元終場收跌0.28%,回測5日線。維持「收復5日線並確認搶回2023/10/12前低之前,不宜排除向下往2023/10/03前低靠攏的風險。」的看法

中東衝突未解,金市10日線有守

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮帶來的風險未去,房市利空影響續存,各大央行利率現階段維持高檔,2024降息年的主軸預期並未改變,Fed降息預期延後,市場持續審慎定價2024降息幅度、歐洲央行(ECB)降息預期最快落於6月,

雖然美國經濟數據表現與官員給予的風向,持續夯實「Fed在美國經濟強健的背景下,不及於降息。」的預期,但地緣風險上,中東衝突雖有英、美、法等國嘗試協調,但以色列表態將對伊朗的一系列攻擊進行報復,雖沒有透露如何實施。尚未出現落幕曙光,觀望情緒續為金市多方提供動能,黃金/美元於昨(18)日震盪收漲0.81%,以2,378.45美元/盎司作收,收復5日線,維持先前「金市前段強漲,短線5、10日線不宜失守。」的看法,

中長線來看,如01/16所提,2024為降息年的預期並未改變,相對不利美元長線上檔,令2024相對有利避險需求出現時,資金擁抱金市,通膨回彈的疑慮,也相對容易令資金轉向考慮金市用以對抗通膨,固同樣維持「月線不破仍有利金市維持多方格局」的看法。

Fed降息預期遞延,市場調整能源需求定價,美、布油震盪收跌

油市上,中期供給面部分,OPEC+於3/3舉行會議後,同意讓市場減少供應220萬桶/日的舉措維持至2Q24(沙烏地阿拉伯延長減產的100萬桶/日、俄羅斯削減的30萬桶/日出口量,伊拉克、阿聯酋(UAE)、科威特和其他國家拆分70萬桶/日),03/25 OPEC+與會代表認為,沒有必要在4月的聯合部長級監督委員會(JMMC)會議上建議對石油供應政策進行任何調整,

短中期需求面部分,美國夏季駕駛季節為2Q24(自5月下旬的陣亡將士紀念日假期到9月初的勞動節假期)的需求底部架構支撐。

供給面部分,美國國務院前(17)日宣布的臨時制裁豁免的影響。允許委內瑞拉向美國出口石油的豁免權將在昨(18)日到期,但美國將發布一項為期45日的「逐步結束許可證」,以實現有序過渡,

不過,Fed降息預期遞延,反應高利率環境可能比預期時間維持更久,相對不利經濟前景以外,在中國的經濟數據表現欠佳,也引發需求面的觀望,只是,中東地區衝突未解,霍爾木茲海峽(Hormuz Strait)可能造成潛在的風險續存,美油、布油多空對峙延續震盪,昨(18)日終場收跌0.52%,0.66%,技術面雙失月線後有朝季線靠攏態勢,

確認搶回站穩月線之前,不宜搶回已隨破線獲利了結的倉位,中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,仍維持「百元大壓為長線關鍵分水嶺」的看法。

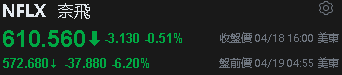

2025不再公布用戶數,Netflix盤後跌逾6%

S&P500指數11大板塊漲6跌5,公用事業、通訊服務2大板塊終場分別收漲0.56%、0.49%,表現較穩,資訊科技、非消費必需品2大板塊終場分別收跌1.14%、0.62%,表現較弱。成分股中,Genuine Parts Company、United Airlines終場分別收漲11.22%、5.50%,表現最佳,Las Vegas Sands、Equifax終場分別收跌8.66%、8.49%,表現最弱。尖牙股跌多漲少,Meta漲幅1.54%,Amazon跌幅1.16%,Netflix跌幅0.51%,Apple跌幅0.57%,Alphabet漲幅0.32%。

道瓊成分股漲跌各半,UnitedHealth、Travelers終場分別收漲2.96%、1.86%,表現較穩。Microsoft、Intel終場分別收跌1.84%、1.79%,表現最弱。費半成分股跌多漲少,NVIDIA、AMD終場分別收漲0.76%、0.69%,表現較穩。Wolfspeed、台積電ADR終場分別收跌6.02%、4.86%,表現較弱。

值得留意的是,Netflix昨(17)日發布2024財年第一財季營運報告,季度營收93.7億美元,高於LSEG預期的92.8億美元,EPS 5.28美元,高於LSEG預期的4.52美元,而市場最為關注的總會員數表現,受惠2023開始打擊共享密碼取得成效,在本季度付費用戶數增加930萬人,總會員數推升至2.69億人,

不過,本財季Netflix在致股東的季度信中表示:「公司成立初期,沒有營收、獲利的階段,會員成長為Netflix當時顯示潛力的有利指標,但隨Netflix打擊寄生用戶,拓展廣告營收,以及提供不同價格的訂閱方案後,用戶成長數失去原有意義,Netflix後續重視的財務指標為營收和營業利潤率,並將參與度(客戶在平台上花費的時間),作為客戶滿意度的最佳指標。」

展望部分,預期第二財季淨訂閱人數表現季減,加上Netflix試圖與市場溝通評估Netflix前景的分方式應隨階段更改成更成熟的財務指標,引發訂閱人數可能進入放緩的擔憂,並且,在廣告營收等其餘獲利來源佔比提高之前,取消公布訂閱人數,相對難以估計訂閱成長與流失的情況,不利評估訂閱營收來源立基於訂閱人數的Netflix營運前景,昨(18)日Netflix股價震盪收跌0.51%,但盤後至截稿前跌逾6%。

(資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

加權盤中跌逾千點,櫃買長黑摜破季線

由資金面來看,昨(18)日美元指數終場收漲0.21%,維持「失守月線前,相對不利新台幣表現。」看法,而市場關注的台積電ADR昨(18)日向下跳空終場收跌4.86%,失守季線,維持「失守月線後為加權多方在兩萬防守帶來壓力。」的看法,日經今(19)日早盤開低續弱向下往半年線靠攏態勢不變,韓股今(19)日開低震盪,加權早盤電、金、傳三方開低後,在台積電(2330)帶來的壓力,與美國、英國宣布對伊朗軍用無人機計畫祭出大範圍制裁,以回應伊朗上週末對以色列的攻擊,美國廣播公司新聞網(ABC News)引述美方官員報導提及「以色列發射飛彈擊中伊朗目標。」令加權盤中急挫,一度跌逾千點,

盤面部分,台積電(2330)向下跳空收跌6.72%,貢獻加權跌點高達441.26點,重點權值部份皆有回檔,聯發科(2454)、大立光(3008)分別收跌5.43%、3.64%,鴻海(2317)收跌3.38%,失守5日線,千金電源IC廠矽力*-KY(6415)遭摜跌停,連接器嘉澤(3533)、不斷電系統旭準(6409)分別重挫7.43%、6.25%,工具機亞德客-KY(1590)收跌4.95%,AI族群信心指標世芯-KY(3661)一度跌逾8%,創意(3443)收跌4.94%,再度失守5日線,緯穎(6669)失守5日線後跌幅一度擴大至9.6%,同樣受惠AI的散熱雖有尼得科超眾(6230)再度漲停開出,但奇鋐(3017)、健策(3653)盤中皆出現一度跌停的情況,令尼得科超眾(6230)盤中一度漲停打開,泰碩(3338)盤中跌幅擴大至6.28%,一度失守月線,CoWoS辛耘(3583)一度跌停,伺服器導軌川湖(2059)翻黑收跌4.65%,回測季線,雖然非金電部分營建仍多有表現,欣陸(3703)、皇昌(2543)、根基(2546)皆攻上漲停,重電也仍有大同(2371)續強收漲7.30%,線纜部分合機(1618)、億泰(1616)、榮星(1617)續攻漲停,散裝航運BDI連續一週走漲也吸引部分資金轉進散航,裕民(2606)、慧洋-KY(2637)分別收漲3.54%、2.47%,加權於大跌千點後逐步收斂部分失土,終場收跌774.08點,以19,527.12點作收,成交量7,228.57億。3大類股指數全數收跌,33大類股指數跌多漲少,航運、綠能環保2大類股指數終場分別收漲0.88%、0.04%,表現較佳,半導體、電子2大類股指數終場分別收跌6.13%、4.95%,表現最弱。

OTC櫃買指數中,千金股全數收跌,信驊(5274)、力旺(3529)、M31(6643)、鈊象(3293)終場跌幅分別為6.83%、9.88%、6.18%、2.91%,其中,力旺(3529)遭摜跌停,鈊象(3293)進入千元大關保衛,高價股譜瑞-KY(4966)終場收跌5.33%,中小半導體為重災區,同搭矽智財題材的金麗科(3228)遭摜跌停,設備廠家登(3680)大跌9.59%,本週擁打進輝達(NVIDIA)供應鏈題材的氮化鎵漢磊(3707),以及記憶體群聯(8299)、威剛(3260)皆跌逾6%,砷化鎵宏捷科(8086)、穩懋(3105)分別收跌4.04%、3.78%,散熱雙鴻(3324)跟隨上市族群多數修正腳步,盤中一度大跌8.97%,此外,CoWoS的萬潤(6187)遭摜跌停,閎康(3587)收跌4.50%,近期資金青睞的水資源國統(8936)早盤開高飆逾8%,續創波段高後也有獲利了結賣壓出籠,翻黑後跌幅一度擴大至8.24%,軍工無人機題材中光電(5371)收跌4.78%,營建部分仍有力麒(5512)、富宇(4907)續強收漲5.77%、2.41%,成為盤面少數亮點,OTC櫃買指數終場收跌3.30%,長黑摜破季線。

(首頁資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

籌碼K線PC新首頁連結:https://cmy.tw/00A2mVPC

下載連結:https://cmy.tw/00Al7Z

籌碼K線APP:https://chipk.page.link/J1Fe

【法人動向】

三大法人合計:-998.55億元

外資:-857.52億元

投信:+82.87億元

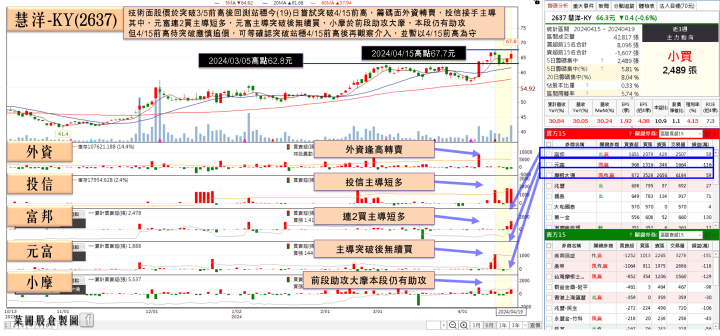

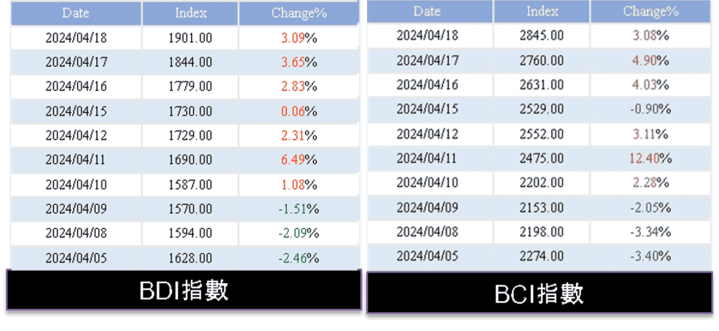

BDI、BCI續揚,慧洋-KY(2637)、裕民(2606)投信連2買

載運原物料的海岬型船舶運價指數(BCI)出現反彈,在散裝運價指數(BDI)也受到帶動,激勵今(19)日加權大跌之際,部分資金轉向航運避險,對於地緣政治風險,慧洋-KY(2637)指出,持續看好2024年市場展望,2024年以來因氣候變遷、各國戰爭衝突等全球性問題造成國際政治經濟局勢不穩,迫使船舶繞道而行,持續拉長船舶周轉天數,對運價而言相對有利。

並且,慧洋-KY(2637)2023年營收組成,前三大國際租家貢獻營收逾半數,包括世界四大糧商之一的嘉吉(Cargill)、威特發(Viterra)、swissmarine,貢獻營收占比分別為21%、195、12%。在本週二(16)慧洋-KY(2637)公告,一艘新船8.24萬噸散裝貨輪交船加入營運,已與歐洲知名糧商威特發(Viterra)簽訂3年以上長期租賃合約;預計5月還有一艘6.4萬噸超級極限型散裝新船加入營運,總計2024年將交付四艘新船,

且Q2南美穀物出貨旺季,巴西穀物2023年大豐收、2024年可望維持高水位,阿根廷去年乾旱歉收、2024年產量回升,帶動散裝運輸拉貨潮;接下來6、7月入夏,大陸、印度對發電用煤炭需求增溫,也會提高對散裝船舶的需求。

而同為散航指標的裕民(2606),在船隊海岬型船以現貨船居多,市場日租金變化對裕民(2606)影響較高,以1Q24來看,受惠海岬型船日租金行情大幅優於1Q23,令1Q24單季營收來到39.13億元、年增約37%,裕民(2606)經營團隊也對2024年公司營運抱持正向看法,評估2024年散裝市況應會有優於2023年。今(19)日皆有買盤轉進,裕民(2606)、慧洋-KY(2637)分別收漲2.98%、2.47%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(資料來源:stockq-BCI、stockq-BDI)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

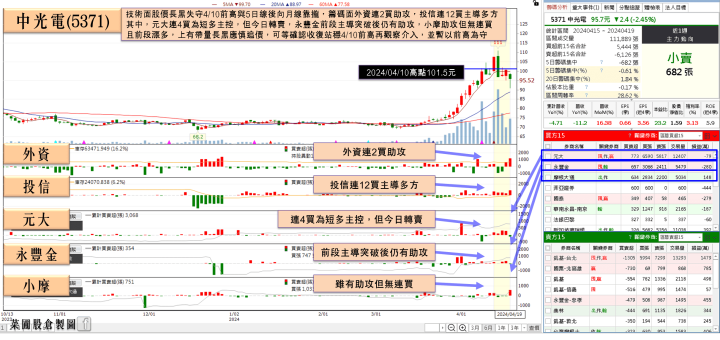

以伊衝突無人機對攻,中光電(5371)投信只進不出

中光電(5371)3月營收31.89億元、年減11%;1Q24累計營收91.19億,年減4%,主要受到1Q23基期較高導致,1Q24影像產品合併營收約33.53億元,年增7%;出貨量約22.4萬台,年減5%。2024/04月因商教、家用娛樂產品需求趨緩,預期影像產品出貨量會表現月減。

在所有應用別出貨皆成長帶動下,節能產品3月合併營收約14.74億,月增36%、年減5%。大尺寸TV/PID 3月營收約4.62億,月增33%;Monitor產品營收為1.78億,月增20%;NB機種營收約6.31億,月增54%;Tablet機種營收約1.17億,月增17%。

節能產品3月出貨量約275.1萬片/台,月增47%、年減3%。1Q24累計營收約41.28億,出貨量則約759萬片/台,累計營收與去年大致持平,出貨量則年增8.5%。展望4月,節能產品受到3月季底拉貨效應影響,4月預期除Monitor機種外其他應用產品出貨放緩,因此預估節能產品整體出貨量將較三月減少。

而先前受資金青睞點火的軍工題材部分,中光電(5371)無人機業務美國ODM客戶訂單已交貨,且已投入美國巡檢市場,後續也還有其他業務發展空間;國內軍用商規無人機方面,中光電(5371)已經完成原型機開發與相關測試,目前國防部標案改朝向兩階段進行,第一階段標案將是取得合格供應商資格,預期收件時間點為05/20、6月底前會建立供應商名單,第二階段規格與價格標案則會在7月底前完成。

加上本次以伊衝突,04/13,伊朗向以色列發射了300多枚導彈和無人機攻擊,但這些導彈和無人機,99%被以色列及其盟友攔截,令無人機由過往巡弋、偵查的功能,升至雙方攻防布局戰略,中光電(5371)股價雖於週二(16)長黑失守5日線後熄火,今(19)日又隨加權修正,盤中跌幅一度擴大至9.45%,但隨大盤收復失土,中光電(5371)跌幅收斂至4.78%,籌碼面投信只進不出,外資連2買。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

快速小結

整體而言,美股主指部分,因美國經濟強健、官員給予的風向球,持續夯實「美國經濟足以負荷現階段貨幣政策強度,Fed不用急於降息的觀點預期」,昨(18)日那指、S&P500、費半續殺創波段低,道瓊續黑,多空爭奪5日線,收復5日線前,仍有續弱朝半年線靠攏風險。亞股部分,日經今(19)日收跌續向半年線靠攏,韓股今(19)日盤中一度回測半年線、年線,維持「收復5日線並搶回季線前宜審慎看待反彈。」看法,今(19)日加權終場收跌774.08點,OTC櫃買指數收跌3.30%,失守兩萬大關,維持「於加權收復月線前,高檔破線未能搶回重點均線的個股維持宜適度降倉先行保護已有獲利。」的看法。

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》