發表

發表

我的網誌

我的網誌

等待Fed 12月利率會議,費半重返多頭

暨上週三(11)美國11月CPI、上週四(12)美國11月PPI相繼公布後,Fed在12月的降息預期仍穩於9成之上,上週五(13)市場普遍等待本週的Fed即將召開的利率會議以外,也有日本央行(BOJ)、英國央行(BOE)、中國人行(BOC)…等多國央行即將召開利率會議帶來觀望,

(當週利率會議央行 資料來源:財經M平方)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

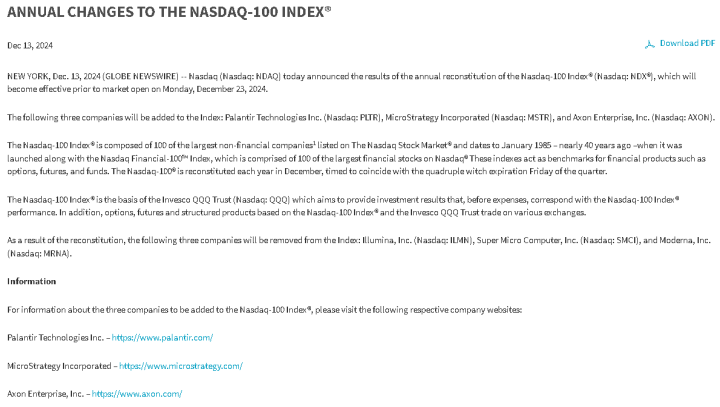

此外,上週五(13)納斯達克100指數公佈年度成分股調整結果,除MicroStrategy符合先前所提獲選納入,還有Palantir、Axon將加入指數,Illumina、Super Micro Computer、Moderna則將自納斯達克100指數成分股中移除,而部分市場目光聚焦在績優財報股,Broadcom由於財報、財測雙優,上週五(13)終場大漲24.43%,於費半、S&P500中表現最佳,上週五(13)美股四大指數表現分歧,漲跌幅介於-0.20%~+3.36%,其中費半向上跳空收復季線並突破半年線反壓,那指續創高,S&P500高姿態整理,道瓊於失守月線且未能搶回後,沿5日線下向續弱。

(納斯達克100指數年度成分股調整結果 資料來源:Nasdaq)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

美國進出口物價無過多變動,本週等待PCE

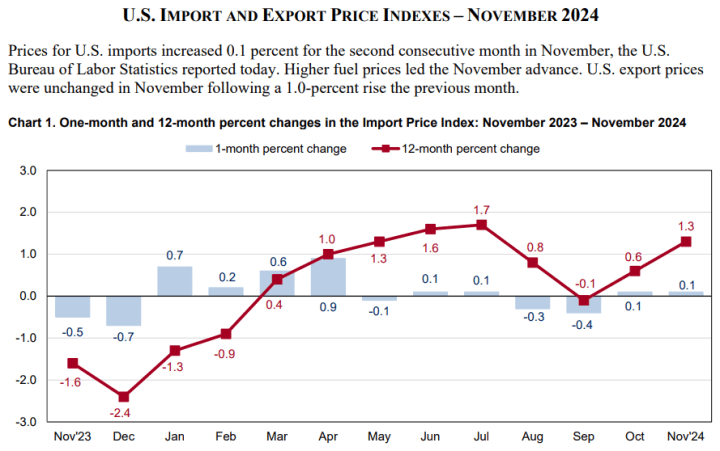

上週五(13)美國11月進口物價指數月率錄得0.1%,高於市場預期的-0.2%,持平前值,

美國11月進口物價指數年率錄得1.3%,高於市場預期的1.0%,與前值的0.6%,

美國11月出口物價指數月率錄得0.0%,高於市場預期的-0.2%,低於前值的1%,

美國11月出口物價指數年率錄得0.8%,高於市場預期的0.3%,與前值的-0.10%,

(美國進出口物價指數 資料來源:Bureau of Labor Statistics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

由上來看,上週五(13)美國勞工統計局(Bureau of Labor Statistics)公布的美國進口物價指數月率,表現持平10月份的0.1%,年率部分則由10月份的0.6%揚升至1.3%,為2024/07上漲1.7%以來最大的年率增幅表現,只是月率表現對比前值幾乎沒有太多變動,主要受美元走強,加上食品、燃料成本上漲,被其他分項的下跌互抵導致,這表明通膨壓力可能會於未來數個月出現消退跡象,而近幾個月以來通膨的改善程度出現停滯,但也並未有明顯惡化,市場持續等待12/19將召開的利率會議,以及於12/20公布的美國11月PCE物價指數,上週五(13)美元指數終場收跌0.06%,嘗試站穩12/02前高形成短底。

英國4Q24恐衰退,英鎊失守月線

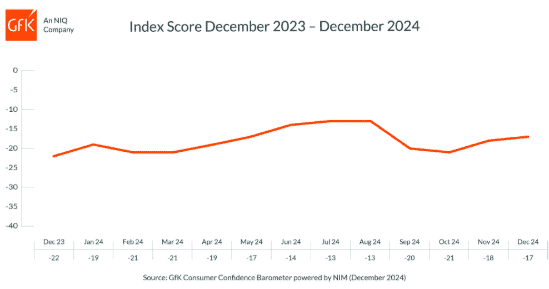

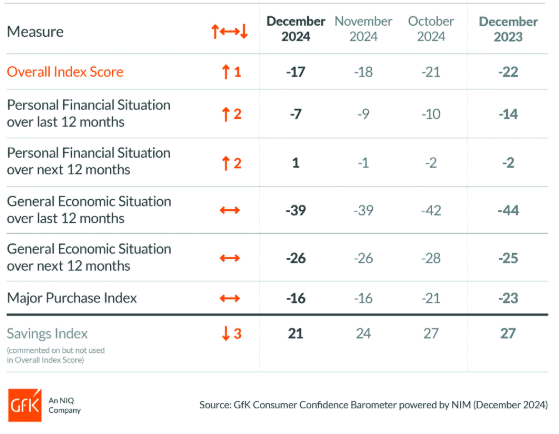

上週五(13)英國12月Gfk消費者信心指數錄得-17,高於市場預期與前值的-18,

(英國12月Gfk消費者信心指數 資料來源:Gfk<NIQ>)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

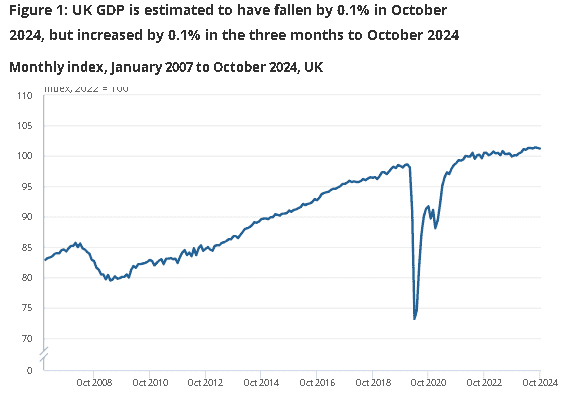

英國10月GDP月率錄得-0.1%,低於市場預期的0.1%,持平前值,

英國10月GDP年率錄得1.3%,低於市場預期的1.6%,與前值的1%,

英國10月三個月GDP月率錄得0.1%,符合市場預期並持平前值,

英國10月製造業產出月率錄得-0.6%,低於市場預期的0.2%,與前值的-1.00%,

英國10月製造業產出年率錄得0.0%,低於市場預期的0.9%,高於前值的-0.70%,

英國10月工業產出月率錄得-0.6%,低於市場預期的0.3%,與前值的-0.50%,

英國10月工業產出年率錄得-0.7%,低於市場預期的0.2%,高於前值的-1.80%,

英國10月服務業指產出月率錄得0.0%,低於市場預期的0.1%,持平前值,

英國10月服務業產出年率錄得1.8%,低於市場預期的2%,高於前值的1.5%,

英國10月建築業產出月率錄得-0.4%,低於市場預期的0.3%,與前值的1.5%,

英國10月建築業產出年率錄得-0.7%,低於市場預期的0.0%,與前值的-0.40%,

(英國GDP走勢 資料來源:Office for National Statistics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

英國10月季調後貿易帳錄得-37.18億英鎊,低於市場預期的-35億英鎊,與前值的-34.62億英鎊,

英國10月季調後商品貿易帳錄得-189.69億英鎊,低於市場預期的-155億英鎊,與前值的-163.21億英鎊,

英國10月季調後對歐盟貿易帳錄得-116.92億英鎊,低於市場預期的-110.08億英鎊,

英國10月季調後非歐盟貿易帳錄得-72.77億英鎊,低於前值的-53.13億英鎊,

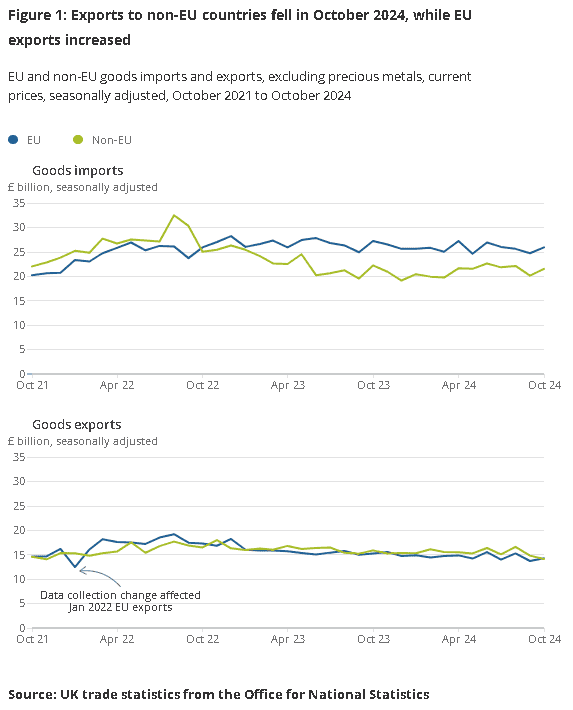

(英國10月對非歐盟國家的出口下降,對歐盟出口增加 資料來源:Office for National Statistics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

由上來看,英國12月Gfk消費者信心指數雖由11月的-18月增1個百分點,收斂至-17,但對於未來12個月總體經濟的預期仍持續保持在-26,對比2023/12年減1個百分點,並不利於前景預期,Gfk消費者洞察總監Neil Bellamy對數據表示:「消費者信心仍有一定樂觀空間,但遠未達強勁,對未來12 個月的個人財務狀況的看法月增2個百分點,並逐漸回到正值,然而,由於12月主要購買指標維持在-16不變,消費者仍然謹慎,並考量購買後是否會帶來快樂,在我們開始談論消費者情緒的持續改善之前,我們需要看到對經濟的這些看法的強勁改善,簡而言之,正是對英國總體經濟形勢持續不友善的看法,正在壓制消費者的信心。」

(英國12月Gfk消費者信心指數分項 資料來源:Gfk<NIQ>)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

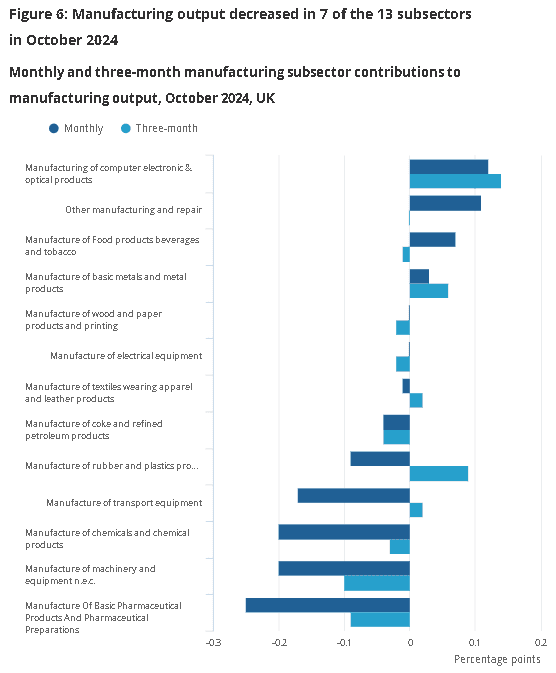

英國國家統計局(Office for National Statistics)英國10月GDP數據部份,受到政府預算公布之前,為企業與消費者帶來的不確定因素影響,英國10月GDP數據出現意外月減0.1%的情況,由產業來看,主要為建築業還有製造業、工業等部門帶來負貢獻,並且在先前提供正貢獻互抵的服務業表現停滯不前,加上GDP連續第2個月收縮,意味4Q24的英國經濟表現,有較高機率出現萎縮,英國國家統計局經濟統計主任利茲·麥基翁(Liz McKeown)對數據表示:「10月份經濟略有收縮,服務業總體沒有增長,生產和建築業雙雙下降,石油和天然氣開採、酒吧、餐廳和零售業都經歷了疲弱的幾個月,但部分被電信、物流和律師事務所的成長所抵消。」只是,也因為本次數據受到企業與消費者都在等待政府預算公布,所以相對難以判斷本次下滑是否形成趨勢,

(英國10月製造業13個子行業有7個下降 資料來源:Office for National Statistics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

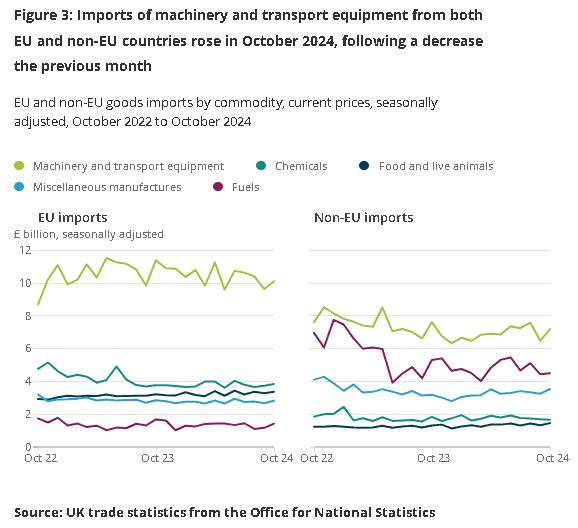

不過,英國的貿易逆差從9月的34.6億英鎊增至37.2億英鎊,進口增加1.3%至726.0億英鎊,出口較上季成長1.0%至688.8億英鎊,商品進口成長5.8%(26億英鎊),主要是由於從德國進口飛機和從西班牙進口汽車增加,從歐盟進口的機械和運輸設備增加5億英鎊。同時,來自非歐盟國家的進口成長了6.9%。相比之下,服務進口下降6.3%。商品出口小幅下降 0.1%,受到對非歐盟國家的材料製造和燃料下降4億英鎊(包括對美國的原油)以及機械和運輸設備(包括對瑞士的飛機)下降0.2億英鎊拖累。同時,對歐盟國家的出口增加6億英鎊,主要是由於雜項製成品、化學品、燃料以及機械和運輸設備增加1億英鎊,此外,服務出口成長1.8%;上週五(13)英鎊/美元終場收跌0.41%,技術面失守月線。

(英國貨物進口分項表現 資料來源:Office for National Statistics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

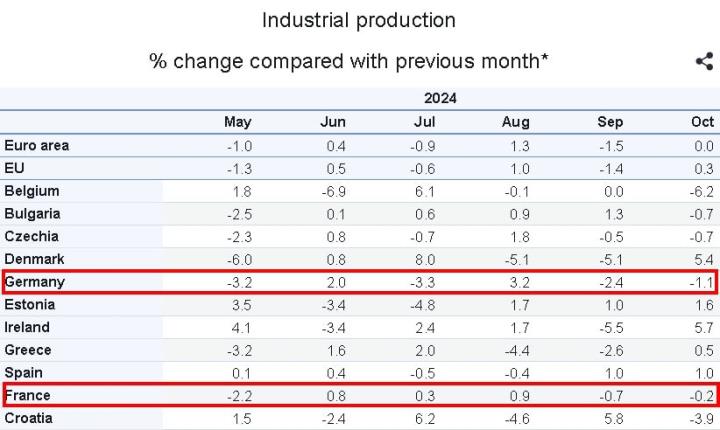

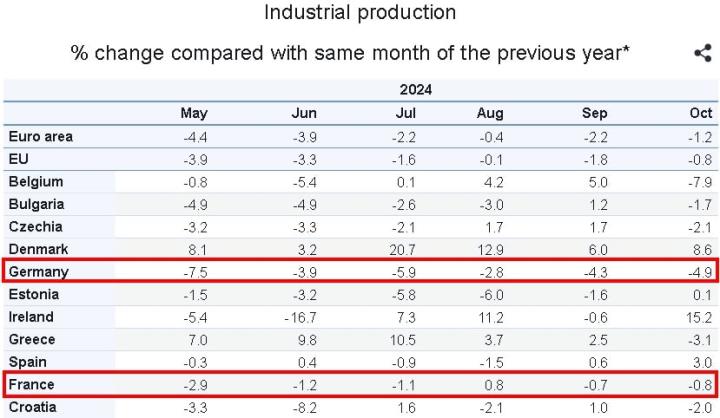

歐元區工業產出反彈,留意德、法仍為月年雙減

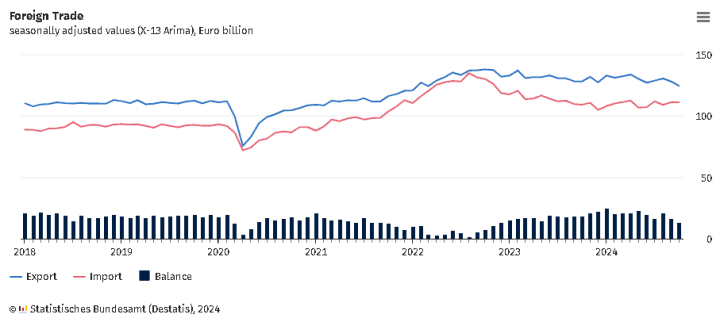

上週五(13)德國10月季調後貿易帳錄得134億歐元,低於市場預期的161億歐元,與前值的169億歐元,

德國10月季調後出口月率錄得-2.8%,低於市場預期的-2%,與前值的-1.70%,

德國10月季調後進口月率錄得-0.1%,高於市場預期的-0.6%,低於前值的2.10%,

(德國進出口 資料來源:Statistisches Bundesamt)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

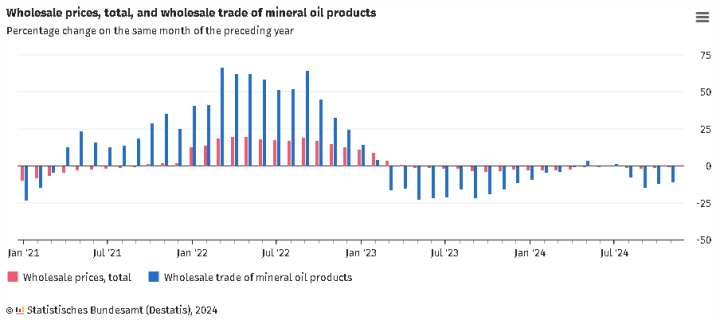

德國11月批發物價指數月率錄得0.0%,低於前值的0.40%,

德國11月批發物價指數年率錄得-0.6%,高於前值的-0.80%,

(德國11月批發物價指數 資料來源:Statistisches Bundesamt)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

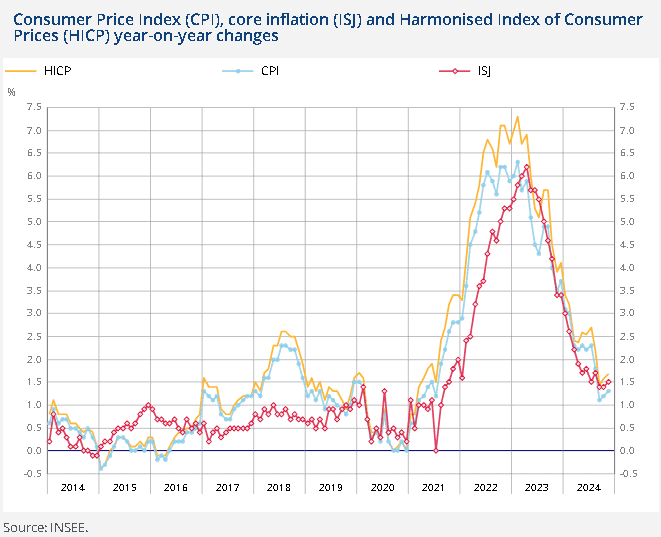

法國11月CPI月率終值錄得-0.1%,符合市場預期並持平前值,

法國11月CPI年率終值錄得1.3%,符合市場預期並持平前值,

法國11月調和CPI月率終值錄得-0.1%,符合市場預期並持平前值,

法國11月調和CPI年率終值錄得1.7%,符合市場預期並持平前值,

法國第三季未季調月薪季率終值錄得0.3%,符合市場預期並持平前值,

(法國11月CPI 資料來源:Insee)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

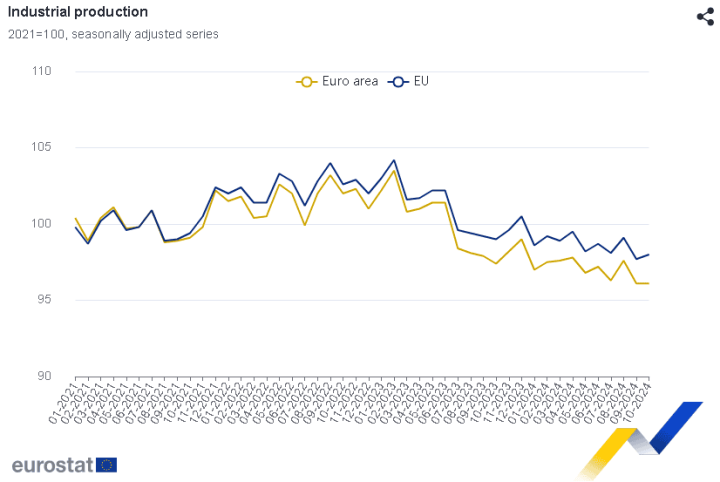

歐元區10月工業產出月率錄得0%,高於市場預期的-0.1%,與前值的-1.5%,

歐元區10月工業產出年率錄得-1.2%,高於市場預期的-1.9%,與前值的-2.2%,

(歐元區10月工業產出 資料來源:European Commission)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

上週五(13)德國聯邦統計局(Statistisches Bundesamt)公布的貿易數據顯示,10月份德國季調後的商品出口總額達1,246億歐元,年減2.8%,進口額達1,112億歐元,年增1.7%,順差由9月份的169億歐元降至134億歐元,此外,10月份對歐盟出口下降0.7%至689億歐元,進口成長0.4%至579億歐元,對非歐盟的出口額下降5.3%至557億歐元,美國仍是最大的出口市場,只是出口額度大幅下降14.2%至122億歐元,對中國出口則下降3.8%,對英國出口成長2.1%,中國仍為德國最大的進口夥伴,

批發物價指數部份,德國聯邦統計局(Statistisches Bundesamt)的報告顯示,指數表現年減,主要來自礦物油產品的批發價格年減幅度高達10.9%給予的貢獻,而電腦及週邊設備、鋼鐵及黑金屬半成品、平板玻璃批發價格分別年減6.3%、5.4%、3.9%,同樣給予幫助,但咖啡、茶葉、可可漢香料的批發價格年增幅度高達25.4%,有色礦石、金屬、半成品的批發價格年增幅則達22.7%,糖、糖果、烘焙產品年增10.9%,為價格揚升的主要助力,

法國統計局(Insee)公布的法國11月CPI部份,月減0.1%,主要來自機票價格季節性下降(由+14.9%轉負至11.4%),令服務價格由10月份的+0.2%降至-0.3%,不過能源價格月率對比10月份的0.8%雖有收斂,仍小幅揚升0.2%,菸草、食品價格持穩,不過11月的CPI年率來看,仍由10月份的1.2%揚升至1.3%主要為能源價格下跌放緩(-0.7%),以及食品通膨放緩(+0.2%)互抵,核心部份,通膨由1.4%揚升至1.5%,表現大致持穩,不過消費者物價調和指數(HICP)於10月錄得+0.3%後,11月轉降至-0.1%,年率表現則由10月的1.6%揚升至1.7%,表現略有加速,

歐盟統計局歐盟統計局(European Commission)公布的歐元區10月工業產出數據表現,於月率、年率雙高於前值,顯示現階段歐元區的生產維持穩定,但並未擺脫下降趨勢,並且歐元區前兩大經濟體德國、法國,在工業生產月率、年率皆為續降,並不利於歐元區工業的復甦前景預期;上週五(13)歐元/美元終場收漲0.35%,沿續月線下整理,收復站穩5日線前,皆需留意向11/22前低靠攏風險。

(德、法工業生產月率 資料來源:European Commission)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(德、法工業生產年率 資料來源:European Commission)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

美債殖利率連5紅,金價回測月線

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮帶來的風險與房市利空,雖有中國人行陸續出台各項救市政策,短線消弭部分觀望,但中國經濟下行,內需不足,失業仍高,外企離場,寫字樓空置率居高不下,職缺數萎縮,地方政府赤字深化新政策推行難度,恆生、上證指數動能續疲也令觀望延續,其中,上證收復月線後,未能順利突破11/08前高,恆生收復季線後,同樣未能搶回11/08前高,且2025/01/20川普(Donald Trump)就職,對於中國加徵關稅的部分也並未改變風向,市場對中國經濟觀望續存,中經會後,重點落於2025/01~02地方兩會、2025/03的全國兩會,

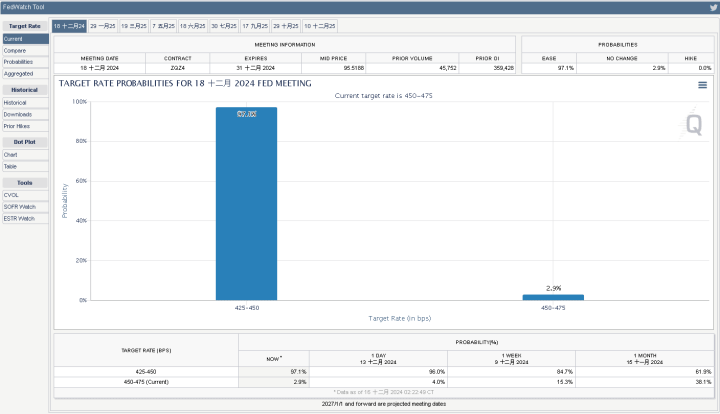

歐洲央行(ECB)先前於上週四(12)降息1碼,上週五(13)法國央行行長Francois Villeroy de Galhau對BFM Business電視台表示:「2025年還會有更多降息,而且是多次降息,雖然央行沒有預先承諾具體的利率軌跡,但對金融市場的預測似乎相當放心。」未脫降息軌道,美國部分,Fed在12降息1碼的預期仍持穩在9成之上,相對有利金市前景展望,只是短線美元指數收復月線後3日不破,並嘗試築底,給予部分壓力,且2、3、5年期美債殖利率上週五(13)延續反彈,連5紅,同樣相對限制不孳息的金市多方表現空間,上週五(13)黃金/美元震盪收跌1.19%,以2,648.81美元/盎司作收,回測月線。

(Fed 12月降息預期 資料來源:FedWatch Tool)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

美國可能跟進對俄制裁,美、布油突破季線

油市上,中長期供給減產展望,12/05 OPEC+會議新聞稿點明,先前宣佈於2023/04、2023/11追加自願調整的OPEC+國家沙烏地阿拉伯、俄羅斯、伊拉克、阿聯酋、科威特、哈薩克、阿爾及利亞和阿曼,決定將2023/04宣布的每日165萬桶,額外自願調整延長至2026/12,並將2023/11宣布的每日220萬桶,額外自願調整延長至2025/03月底,但能源需求大國中國,在經濟情況並未出現明顯好轉,中經會後,市場等待1Q25年出的兩會動向,德國製造業尚未脫離泥沼,也不利歐元區Q4的經濟數據表現,加重市場對OPEC+延長降產,實為不看好需求現況與前景預期的觀望,

而地緣風險部分,除歐盟委員會主席烏爾蘇拉·馮德萊恩(Ursula von der Leyen)上週宣告對俄羅斯實施新一輪制裁,即將卸任的拜登(Joe Biden)政府,也正在考慮在川普(Donald Trump)重返白宮幾週前,對俄羅斯實施更嚴厲的制裁,美國財長耶倫上週五(13)接受《路透》訪問時也表示,美國正尋求對協助俄羅斯逃避石油制裁的影子運油輪作進一步制裁,且不排除對中資銀行實施制裁,以減少俄羅斯石油收益及進入海外供應,進一步供給面的強化觀望,供給面出現不確定性,與需求面疲軟前景互抵,上週五(13)美、布油分別收漲0.91%、1.32%,雙雙突破季線,

短線留意川普(Donald Trump)在政策上的發言,中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,仍維持「百元大壓為長線關鍵分水嶺」的看法。

Tesla美國車款漲價,提供超充優惠,股價續創新高

S&P500指數11大板塊跌8漲3,資訊科技、非消費必需品2大板塊終場分別收漲0.43%、0.40%,表現較佳,通訊服務、材料2大板塊終場分別收跌1.19%、0.86%,表現較弱。成分股中,Broadcom、Lamb Weston終場分別收漲24.43%、6.79%,表現最佳,Airbnb、Nucor終場分別收跌4.74%、4.69%,表現最弱。尖牙股跌多漲少,Meta跌幅1.66%,Amazon跌幅0.66%,Netflix跌幅0.72%,Apple漲幅0.07%,Alphabet跌幅1.16%。

道瓊成分股跌多漲少,Boeing、Travelers終場分別收漲1.13%、0.99%,表現較佳,NVIDIA、Walt Disney終場分別收跌2.25%、1.36%,表現最弱。費半成分股漲多跌少,Broadcom、Marvell終場分別收漲24.43%、10.79%,表現較佳。AMD、Microchip終場分別收跌2.83%、2.55%,表現最弱。

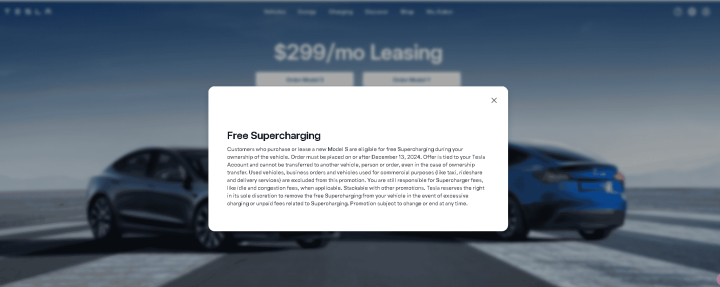

值得留意的是,Tesla上週五(13)美國市場Model S全輪驅動版(AWD)車型的價格,從原先7.49萬美元提高至7.99萬美元,而Model S高性能版(Plaid)車型的價格也從原先8.99萬美元調漲至9.49萬美元,漲價幅度均達到5000美元,漲價後Model S的售價,與Tesla現有的高級車型Model X、Cybertruck起售價相同,

但自2024/12/13起訂購全新Model S的車主,將在擁有該車期間,享有免費超級充電服務,優惠終身有效。此外Tesla官網說明部分優惠顯示,僅限於美國市場,並與車主帳戶綁定,無法轉讓至其他車輛、個人或訂單。此外,此優惠不適用於二手車、商業訂單或用於商業用途的車輛(如計程車、共乘服務或送貨服務等),但並未提及優惠的截止日期,上週五(13)Tesla股價收漲4.34%,續創新高。

(Tesla日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(Tesla充電優惠公告 資料來源:Tesla官網首頁跑馬燈提示)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

原台股盤後部份:連結點我 → 《法說看好明年雙位數年增、獲利轉盈,鎖 3 萬張漲停》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》