耶誕節前交投清淡,費半強彈突破半年線反壓

昨(23)日Fed宣布,計劃對大型銀行的年度壓力測試進行重大修改,以提高其透明度和可預測性,正在考慮的修改包括公開Fed用於確定銀行在測試中的假設損失的模型,並歡迎公眾對這些模型提出意見,同樣,Fed也歡迎公眾對其每年為測試所設立的假設情景提出反饋意見,並對兩年的結果進行平均,以減少結果的年度波動性,測試結果將決定銀行必須為潛在損失預留多少額外資本。

(Fed公告宣布提高銀行壓力測試透明度 資料來源:Federal Reserve Board)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

此外,美國貿易代表辦公室(United States Trade Representative)昨(23)日發布新聞稿,美國貿易代表戴琪(Katherine Tai)表示將對中國製造的成熟製程半導體發動「301 調查」,將留給下任總統川普(Donald Trump)選擇是否對這些晶片課徵更高的關稅,並於發布稿件中提及「調查最初重點放在中國基礎半導體(也稱為傳統或成熟節點半導體)的製造,包括將其作為組件納入國防、汽車、醫療器材、航空航天、電信以及發電和電網。調查也將初步評估中國的行為、政策和做法對碳化矽基板(或用作半導體製造投入的其他晶圓)生產的影響是否會對美國商業造成任何不合理或歧視或負擔或限制。」

(美國對中國啟動301調查公開新聞稿 資料來源:United States Trade Representative)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

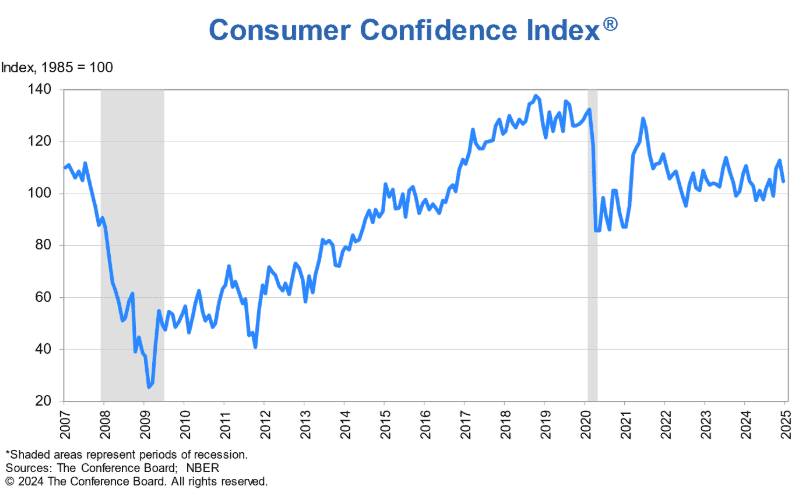

數據部份,美國12月商會消費者信心指數由112.8下滑至104.7,為近3個月以來首次走低,並且在受訪者回答部分,有高達46%的比例預期關稅將提高生活成本,反應川普(Donald Trump)上任前,美國大眾對於經濟前景的觀望看法,但本週逢耶誕節,交投普遍清淡,昨(23)日四大指數反彈收漲,漲幅介於0.16~3.10%,其中那指收復月線,S&P500收復季線,費半強彈3.10%,收復月線後突破半年線反壓並收復季線,道瓊反彈收漲0.16%,突破5日線反壓。

世界大型企業聯合會:「美國12月消費者信心反彈熄火。」

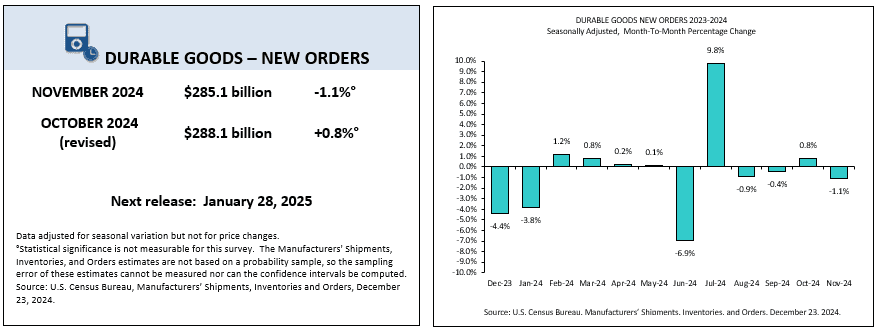

昨(23)日美國11月耐久財訂單月率錄得-1.1%,低於市場預期的-0.2%,與前值的0.8%,

美國11月扣除國防的耐久財訂單月率錄得-0.3%,低於前值的1%,

美國11月扣除運輸的耐久財訂單月率錄得-0.1%,低於市場預期與前值的0.2%,

美國11月扣除飛機飛國防資本耐久財訂單月率錄得0.7%,高於市場預期的0.1%,與前值的-0.1%,

(美國11月耐久財訂單 資料來源:U.S. Census Bureau)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

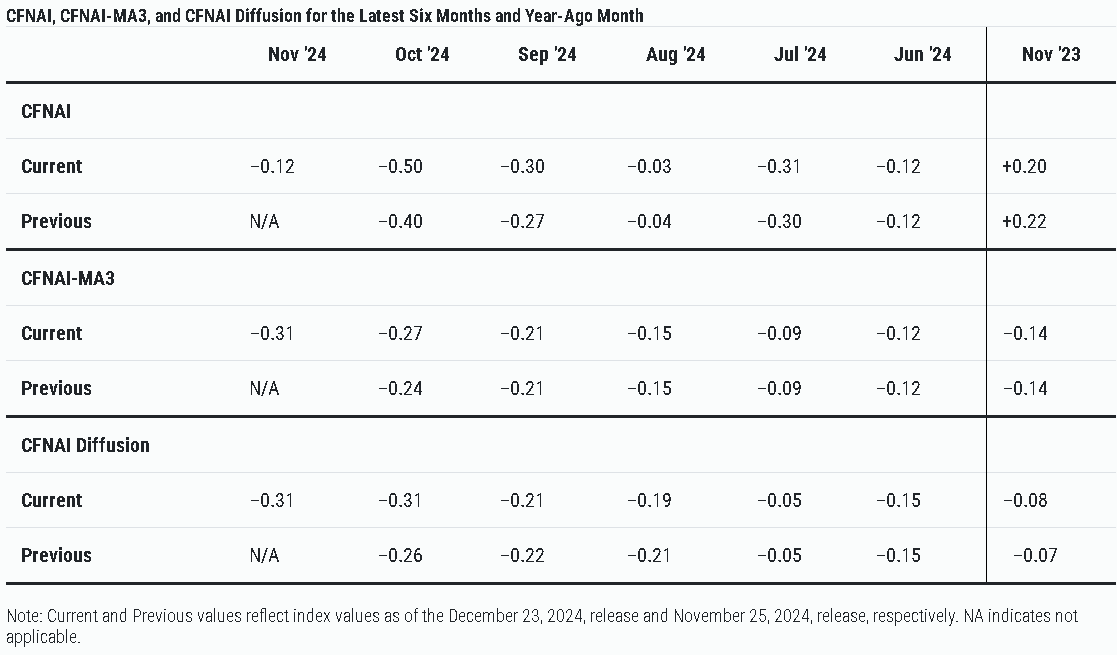

美國11月芝加哥聯邦儲備銀行全國活動指數錄得-0.12,低於市場預期的0.15,高於前值的-0.5,

(美國11月芝加哥聯邦儲備銀行全國活動指數 資料來源:Federal Reserve Bank of Chicago)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

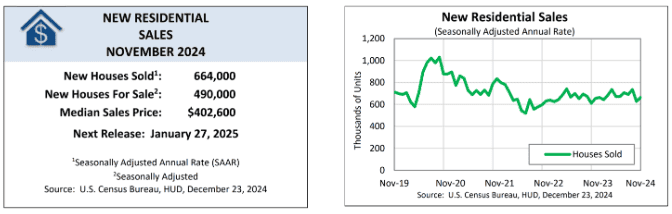

美國11月新屋銷售總數年化錄得66.4萬戶,低於市場預期的67萬戶,高於前值的62.7萬戶,

美國11月新屋銷售年化月率錄得5.9%,低於市場預期的9.8%,高於前值的-14.8%,

(美國11月新屋銷售總數 資料來源:U.S. Census Bureau)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

美國12月諮商會消費者信心指數錄得104.7,低於市場預期的113,與前值的112.8,

美國12月諮商會消費者現況指數錄得140.2,低於前值的141.4,

美國12月諮商會消費者預期指數錄得81.1,低於前值的92.3,

(美國12月諮商會消費者信心指數 資料來源:The Conference Board)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

由上來看,美國人口普查局(U.S. Census Bureau)昨(23)日公布的數據顯示,美國11月耐久財訂單月率表現,於10月份成長0.8%後,月減1.9個百分點,轉負降至-1.1%,並且年率部分為-5.2%,降幅高於預期的原因主要來自運輸設備訂單由10月成長1.8%後,在11月大幅回落至-2.9%,而扣除運輸設備訂單大幅下降的數據來看,訂單月率由10月的+0.2%轉負至-0.1%,牛津經濟研究院副首席美國經濟學家邁克爾·皮爾斯(Michael Pearce)對數據表示:「核心資本貨物訂單和發貨量的反彈可能反映出,由於大選已經過去,政策不確定性有所緩解。我們預計明年設備支出增長將超過4%,部分原因是新工廠建設熱潮和人工智慧建設的溢出效應。」

美國11月芝加哥聯邦儲備銀行全國活動指數(CFNAI)由10月份的-0.50升高至-0.12,而架構指數的四大類指標(生產;銷售、訂單和庫存類別;就業;個人消費和住房類別),有三項對比10月份數據,表現成長,但四項指標於11月表現皆為負貢獻(生產貢獻-0.08,高於10月的-0.31;銷售、訂單和庫存類別貢獻-0.02,高於10月的-0.08;就業貢獻-0.01高於10月的-0.09;個人消費和住房類別貢獻-0.02,持平10月份),此外,三個月的均值線從10月份的-0.27降至11月的-0.31,

美國人口普查局(U.S. Census Bureau)公布的新屋銷售數據顯示,美國11月銷售總數年化錄得66.4萬戶,對比10月份修正後的62.7萬戶,增加5.9%,對比2023/11的61.10萬戶,增加8.7%,其中,南方銷量恢復近14%,主要反應先前受南方暴雨導致交易量向後遞延至11月的情況,並且待售新房供應量升高至2007年底以來最高,由11月的新建單戶住宅中位數售價來看,錄得40.26萬美元,年減6.3%,有利房市負擔能力,而Fed 12月利率會議後,點陣圖顯示2025降息幅度收斂,令市場有需求的購屋者逐步接受事實,令11月份的銷售量增速表現為2024/03以來最快,然而須留意的是,部分承包商透過降低抵押貸款利率以及偶爾的降價優惠提高買家購買意願,需關注建商壓價、低利率貸款等銷售激勵措施,有打壓建商本身的獲利表現的潛在風險,

世界大型企業聯合會(The Conference Board)昨(23)日公布的消費者信心指數月減8.1個百分點至104.7,根據消費者對當前商業和勞動力市場狀況的評估的現況指數月減1.2個百分點至140.2,基於消費者對收入、商業和勞動力市場狀況的短期展望的預期指數月減12.6點至81.1,僅略高於預示未來可能經濟衰退的閥值80,世界大型企業聯合會首席經濟學家Dana M. Peterson對數據表示:「最近消費者信心的反彈在12月沒有持續,回落至過去兩年的區間中間,雖然消費者對現狀和預期的評估較弱,為下降主因,但預期部分的降幅最大。消費者對當前勞動力市場狀況的看法繼續改善,這與最近的就業和失業數據一致,但他們對商業狀況的評估有所減弱。與11月相比,12月消費者對未來商業狀況和收入的樂觀程度大大降低。此外,在10月、11月謹慎樂觀之後,對未來就業前景的悲觀情緒再度重返,以各個年齡段來分,12月的信心下降由35歲以上的消費者主導,35歲以下的消費者變得更加自信,在收入群體中,下降集中在家庭收入在$25~100K之間的消費者,而收入範圍底部和頂部的消費者報告的信心變化有限。」;昨(23)日美元指數終場收漲0.24%,多空爭奪5日線與11/22前高。

英國新政府上任首三個月經濟表現不佳

昨(23)日英國第三季經常帳錄得-180.99億英鎊,高於市場預期的-227.5億英鎊,與前值的-240.02億英鎊,

英國第三季GDP年率終值錄得0.9%,低於市場預期與前值的1.00%,

英國第三季商業投資總額季率終值錄得1.9%,高於前值的1.8%,

英國第三季商業投資總額年率終值錄得5.8%,高於前值的1.4%,

(英國第三季經常帳赤字擴大 資料來源:Office for National Statistics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

由上來看,昨(23)日英國國家統計局(Office for National Statistics)公布的數據顯示,英國經常帳赤字季減59億英鎊至180.99億英鎊,佔GDP的2.5%,不含貴金屬的基本經常帳赤字擴大至200億英鎊,佔GDP的2.8%,季增21億英鎊,不含貴金屬的貿易逆差總額小幅擴大至68億英鎊,其中,商品逆差收窄至512億英鎊,服務順差降至444億英鎊,第三季度初級收入帳赤字擴大至105億英鎊,至GDP的1.5%,淨資金流量季增33億英鎊,其中英國第三季度淨流入191億英鎊,顯示英國首相凱爾·斯塔默(Keir Starmer)與財政部長雷切爾·里夫斯(Rachel Reeves)在7月份上任後,首三個月的英國經濟表現不佳,未有成長,仍有放緩,並不利政府執政信心,昨(23)日在美元指數多空重新爭奪5日線的背景下,非美貨幣短多再度出現觀望,英鎊/美元熄火收跌0.27%,未能突破5日線反壓。

德國進出口物價普遍走揚,德國持續留意大選動向

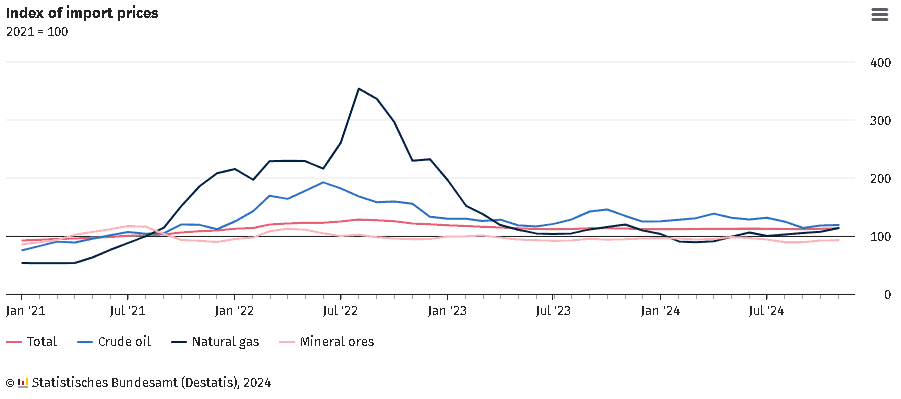

昨(23)日德國11月出口物價指數月率錄得0.3%,持平前值,

德國11月出口物價指數年率錄得1.2%,高於前值的0.6%,

德國11月進口物價指數月率錄得0.9%,高於前值的0.6%,

德國11月進口物價指數年率錄得0.6%,高於前值的-0.8%,

(德國11月進口物價指數與分項 資料來源:Statistisches Bundesamt)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

由上來看,德國聯邦統計局(Statistisches Bundesamt)昨(23)日公布的進出口數據,在月率、年率大多高於前值表現,報告表示進口價格年率增幅放緩,主要來自能源價格年減幅度高達8.2%,其中,原油進口價格月增0.7%、年減11.6%,礦物油產品價格月增1.6%、年減10.9%,柴油、暖氣油年減17.4%,汽油年減14.6%,天然氣年減5.1%,不過部分被電力成本年增27.2%互抵,此外,消費品進口價格月增0.9%、年增3.4%,農產品價格月增2.5%、年增8.5%,中間品價格月增0.4%,年增1.1%,資本貨物價格月增0.1%、年增0.3%,但如先前提及,短線市場對於德國經濟看法觀望,主要來自製造業的持續疲軟且無明顯回升態勢,以及被提前至2025/02的大選,昨(23)日歐元/美元終場收跌0.20%,回測5日線,站穩前皆有向下往11/22前低靠攏風險。

美元、美債殖利率齊揚,金價月線下震盪

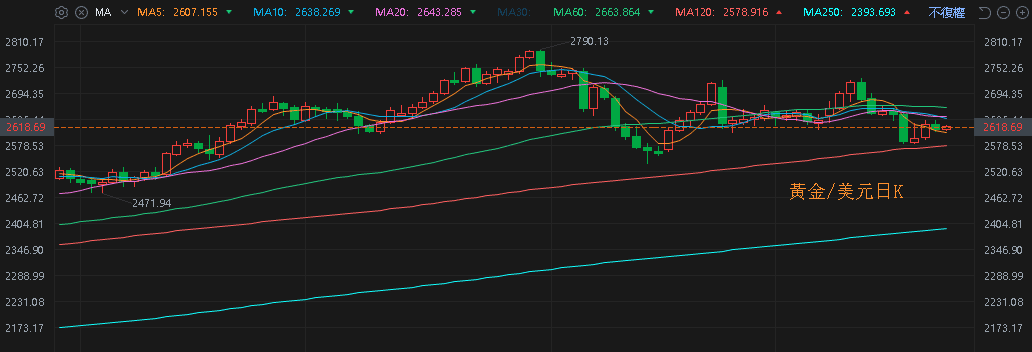

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮帶來的風險與房市利空,雖有中國人行陸續出台各項救市政策,短線消弭部分觀望,但中國經濟下行,內需不足,失業仍高,外企離場,寫字樓空置率居高不下,職缺數萎縮,地方政府赤字深化新政策推行難度,恆生、上證指數動能續疲也令觀望延續,其中,恆生、上證本週重返月線攻防,且2025/01/20川普(Donald Trump)就職,現階段對於中國加徵關稅的部分也並未改變風向,市場對中國經濟觀望續存,中經會後,重點落於2025/01~02地方兩會、2025/03的全國兩會,

事件部份,德國聚焦提前至2025/02的大選,而美國貿易代表辦公室(United States Trade Representative)宣布對中發動「301 調查」同樣引發市場觀望,加上美元指數收漲,多空重新爭奪5日線,給美元對價商品帶來壓力,2、3、5年期美債殖利率收漲續沿5日線向上墊高,失守5日線轉向震盪前,仍相對限制不孳息的金市多方表現空間,昨(23)日黃金/美元收跌0.38%,以2,613.44美元/盎司作收,於月線下整理步伐。

(黃金/美元日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

中國化工用油2027年前達峰,美、布油延續震盪

油市上,中長期供給減產展望,12/05 OPEC+會議新聞稿點明,先前宣佈於2023/04、2023/11追加自願調整的OPEC+國家沙烏地阿拉伯、俄羅斯、伊拉克、阿聯酋、科威特、哈薩克、阿爾及利亞和阿曼,決定將2023/04宣布的每日165萬桶,額外自願調整延長至2026/12,並將2023/11宣布的每日220萬桶,額外自願調整延長至2025/03月底,但能源需求大國中國,在經濟情況並未出現明顯好轉,中經會後,市場等待1Q25年出的兩會動向,德、法兩國製造業尚未脫離泥沼,持續牽制歐元區的復甦腳步,同樣加重市場對OPEC+延長降產,實為不看好需求現況與前景預期的觀望,

而中國石化經濟技術研究院(中國石化諮詢公司)主辦的能源展望2060系列報告發布會暨2025能源化工產業發展論壇在北京舉行。論壇以「向新而行、創領未來」為主題,發布《世界能源展望2060》《中國能源展望2060(2025年版)》和《2025中國能源化工產業發展報告》等系列研究成果,其中《世界能源展望2060》是首次對外發布,

根據報告,全球一次能源消耗將於2045年前達到高峰267.1億噸標煤,再生能源佔比逐步上升至2060年的51.8%,能源消費成長逐步放緩,到2060年為252.5億噸標準煤,屆時油氣共佔比為35.7%。預計石油消費於2030年左右達到高峰46.6億噸;中國一次能源消費總量在2030年後進入平台期,峰值規模68-71億噸標煤,其中,石油消費總量雖然受到新能源汽車的衝擊,但在化工用油成長的支撐下,預計在2027年前達峰,峰值上限不超過8億噸,非化石能源方面,預計到2035年,非化石能源發電量將超過化石能源發電量、增至8.4萬億千瓦時,不利油市需求面預期,同樣限制油市多方動能,昨(23)日美、布油漲跌幅分別為-0.04%、+0.04%,美油嘗試固守月線,布油多空續爭月線,

短線留意川普(Donald Trump)在政策上的發言,中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,仍維持「百元大壓為長線關鍵分水嶺」的看法。

中國全國財政工作會議,提議提高赤字率

S&P500指數11大板塊漲8跌3,資訊科技、醫療保健2大板塊終場分別收漲1.06%、1.00%,表現較佳,消費必需品、材料2大板塊終場分別收跌0.53%、0.08%,表現較弱。成分股中,Broadcom、AMD終場分別收漲5.52%、4.52%,表現最佳,Carnival、Paramount Global Class B終場分別收跌3.99%、2.91%,表現最弱。尖牙股全數收漲,Meta漲幅2.49%,Amazon漲幅0.06%,Netflix漲幅0.26%,Apple漲幅0.31%,Alphabet漲幅1.57%。

道瓊成分股漲多跌少,NVIDIA、Merck & Co.終場分別收漲3.69%、1.35%,表現較佳,Walmart、IBM終場分別收跌2.05%、0.64%,表現最弱。費半成分股漲多跌少,GlobalFoundries、Broadcom終場分別收漲5.54%、5.52%,表現較佳。ARM、Micron終場分別收跌4.00%、0.44%,表現最弱。

值得留意的是,中國全國財政工作會議在12/23~24於北京召開,中國財政部新聞辦公室公開新聞稿指出,2025年要實施更加積極的財政政策,提出五大方向:

一、提高財政赤字率,加大支出強度、加快支出進度。

二、安排更大規模政府債券,為穩增長、調結構提供更多支撐。

三、大力優化支出結構、強化精准投放,更加注重惠民生、促消費、增後勁。

四、持續用力防範化解重點領域風險,促進財政平穩運行、可持續發展。

五、進一步增加對地方轉移支付,增強地方財力,兜牢基層「三保」

並強調2025做好六方面工作:

一、支持擴大國內需求:適當提高退休人員基本養老金,提高城鄉居民基礎養老金,提高城鄉居民醫保財政補助標準,大力提振消費。加大消費品以舊換新支持力度,健全公共文化服務財政保障機制,推進實施新一輪國家綜合貨運樞紐補鏈強鏈提升行動。積極擴大有效投資,合理安排債券發行,以政府投資有效帶動更多社會投資。

二、是支持現代化產業體系建設。着力提升科技創新能力,全力支持關鍵核心技術攻關。加快推動產業轉型升級,深入實施專精特新中小企業獎補政策。加強對企業的紓困支持,堅決防止亂收費、亂罰款、亂攤派等問題。

三、支持保障和改善民生。突出就業優先導向,支持教育強國建設,健全人口發展支持政策體系,促進衛生健康事業發展,織密扎牢社會保障網,推動解決人民群衆急難愁盼問題。

四、支持城鄉區域融合發展。確保國家糧食安全,持續鞏固拓展脫貧攻堅成果,有序推進鄉村發展和建設,大力推進新型城鎮化,促進區域協調發展。

五、支持生態文明建設。深化橫向生態保護補償機制建設。加強生態保護和修復,繼續支持打好藍天、碧水、淨土保衛戰。穩步推進碳達峯碳中和,推動重點行業領域綠色低碳轉型。

六、支持高水平對外開放。積極參與全球經濟治理,深入參與多雙邊財經議題討論。完善關稅等進出口稅收政策,深化與「一帶一路」國家合作。

但市場持續等待2025/01~02地方兩會、2025/03的全國兩會上,中國官方出台更為具體的救市方式,今(24)日上證指數維持震盪態勢,收復月線,恆生指數則於月線上打腳。

原台股盤後部份:連結點我 → 《獲美國補助青睞,11 月雙增股價試圖築底》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》