Raphael Bostic:「仍預期2025降息2次,但有不確定性。」

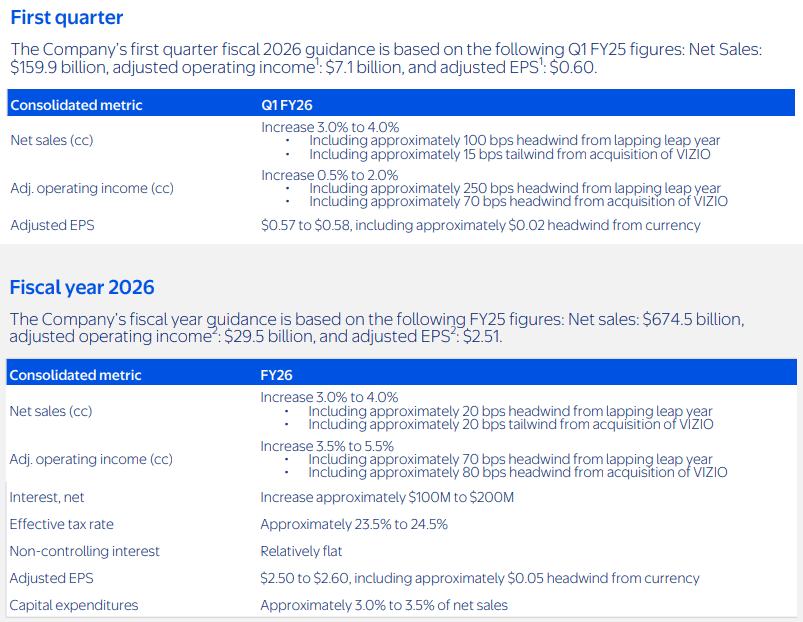

事件上,沃爾瑪(Walmart)雖然2025財年第四財季營運表現亮眼,但對2026財年第一財季的調整後EPS預期區間僅落於0.57~0.58美元,區間上緣低於2025財年同期的0.6美元,並且財務長雷尼(John David Rainey)出面表示「消費者支出模式穩定,尚未看到任何劇烈變化。然而地緣政治格局遠未確定,有鑑於關稅的不可預測性,目前給出的財測不包括關稅的潛在影響。」令市場觀望在關稅課徵下帶來的潛在風險,也令當時「Tapestry財報公布佐證消費分層趨勢,以及美國1月CPI、PPI、零售銷售數據公布時」帶來消費前景觀望延續,

官員動向上,美國亞特蘭大聯準銀行總裁波斯提克(Raphael Bostic)昨(20)日表示:「美國目前不會面臨新的通膨爆發,但企業對於新進口稅、移民政策及監管變動可能帶來的影響感到擔憂,目前房價通膨仍處高位,但預計會有所緩解,這是推動整體物價上漲的主要因素之一,儘管失業率依然保持在4%低位,但就業市場顯示出一定的疲軟跡象,企業也預期放鬆監管可能有助於減輕成本壓力,企業在面對川普政府的政策時普遍感到不安。雖然銀行等產業對可能的稅制和監管政策調整表示興奮,但對未來貿易和移民政策的擔憂同樣普遍存在,儘管目前企業對川普政府的政策反應不多,但不確定性依然普遍存在,這對今年的經濟走勢構成挑戰,目前通膨仍有波動,但最終會朝著聯準會設定的 2% 目標逐步回落,這可能會最終帶來進一步的降息,貨幣政策目前仍處於相對良好的位置,經濟依然強勁,我的基本預期是降息兩次,每次降息1碼,但這一預期仍存在相當大的不確定性,不確定因素可能會影響結果,既有可能支持降息,也有可能導致相反的情況。」

美國聖路易聯準銀行總裁穆薩林(Alberto Musalem)在紐約經濟俱樂部(Economic Club of New York)演講時表示:「在當前的環境下,風險比通膨處於目標水平或以下時要來得更高,與經濟存在閒置產能、消費者和企業未曾經歷高通膨的情況相比,目前通膨預期脫鉤的風險更高,雖仍預期通膨將回落至Fed的2%目標,但市場與部分調查指標顯示,過去三個月短期通膨預期明顯上升,若通膨停滯在目前高於目標的水平,或通膨預期進一步上升,比基本預測更具限制性的貨幣政策路徑可能較為適當。我的基本預測情境是,只要貨幣政策維持在適度緊縮的水準,通膨將持續向2%收斂,但這將需要時間。我認為通膨維持在2%以上的風險仍偏向上行。」

芝加哥聯邦準備銀行總裁古爾斯比(Austan Goolsbee)昨(20)日表示:「下週的PCE數據表現可能不是很理想,但相信不會如CPI般令人感到困擾,Fed去通膨化有很大進展,但總統川普的關稅措施及地緣局勢不確定性可能影響通膨,雖然預期關稅措施對通膨不會產生很大影響,不過仍可能影響供應鏈運作。」

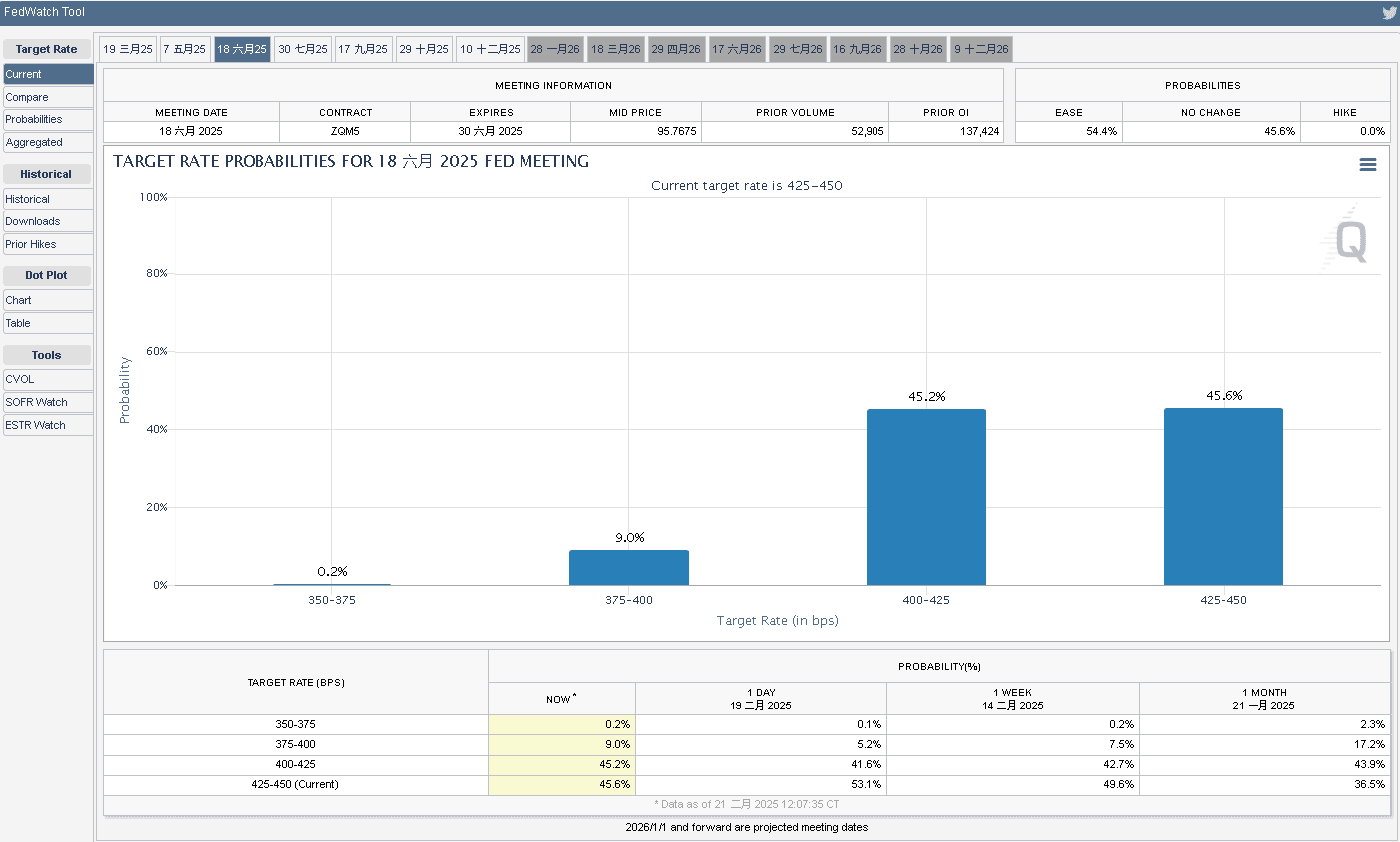

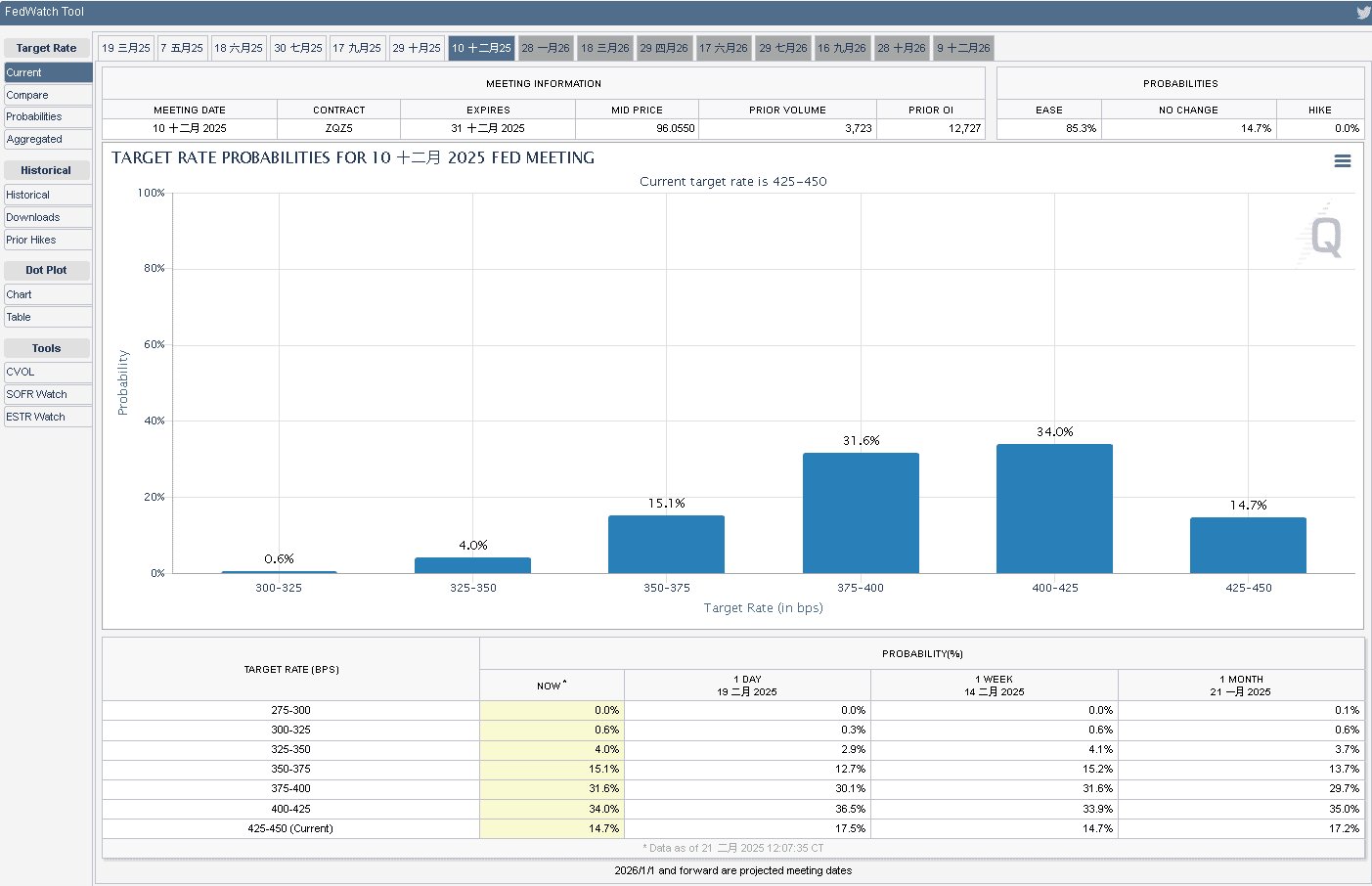

由CME的FedWatch Tool來看,市場對6月按兵不動的預期由昨(20)日的50.4%進一步降至45.6%,12月按兵不動預期則由昨(20)日的15.3%降至14.7%,關稅部分,美國總統川普(Donald Trump)在持續留意原先遞延1個月課徵的加、墨關稅議題逐步重返盤面,財報部分留意目標百貨(Target)的財報、財測,表現不如預期,將進一步加重市場對消費前景預期的觀望,數據部分留意今(21)日歐元區、德、法、英等國PMI數據,以及美國密歇根大學消費者信心指數終值公布,昨(20)日四大指數跌多漲少,漲跌幅介於-1.01~+0.02%,其中那指持續嘗試築底挑戰2024/12/18長黑前高、S&P500延續震盪墊高態勢,費半熄火終止連紅,但沿5日線向上格局續存,道瓊失守月線後一度向下朝季線靠攏。

(06月降息預期 資料來源:FedWatchTool)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(12月降息預期 資料來源:FedWatchTool)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

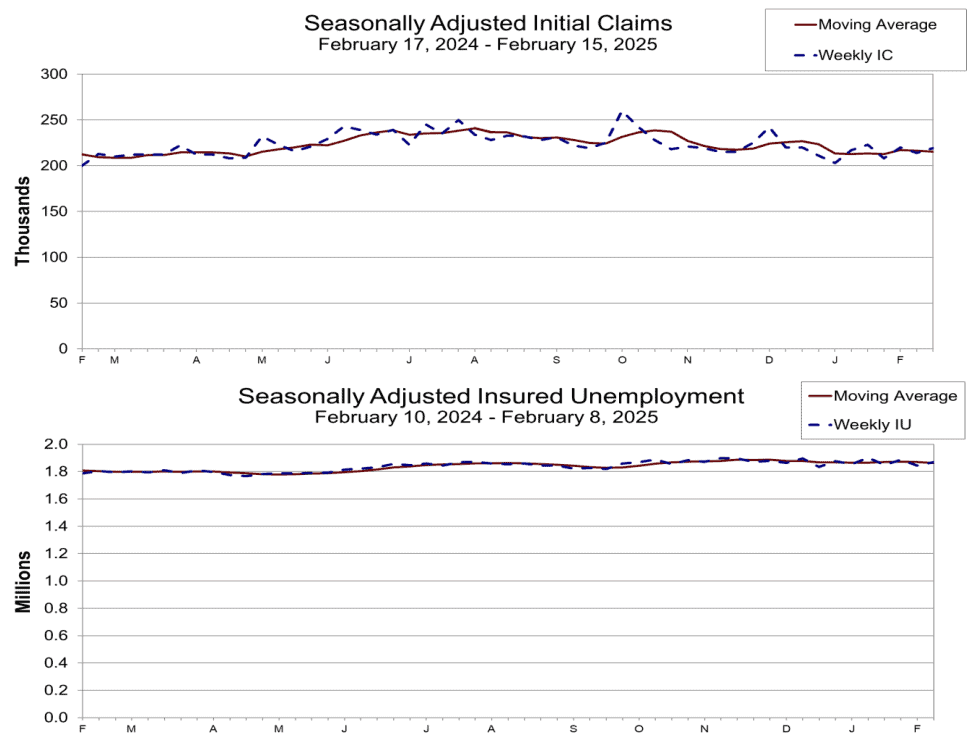

當週初請領失業金未能反應美國聯邦政府裁員

昨(20)日美國當週初請領失業金人數錄得21.9萬人,高於市場預期的21.5萬人,與前值的21.4萬人,

續請人數錄得186.9萬人,低於市場預期的187.1萬人,高於前值的184.5萬人,

四週均值錄得21.52萬人,低於前值的21.62萬人,

(美國當週初請領失業金人數 資料來源:U.S. Department of Labor)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

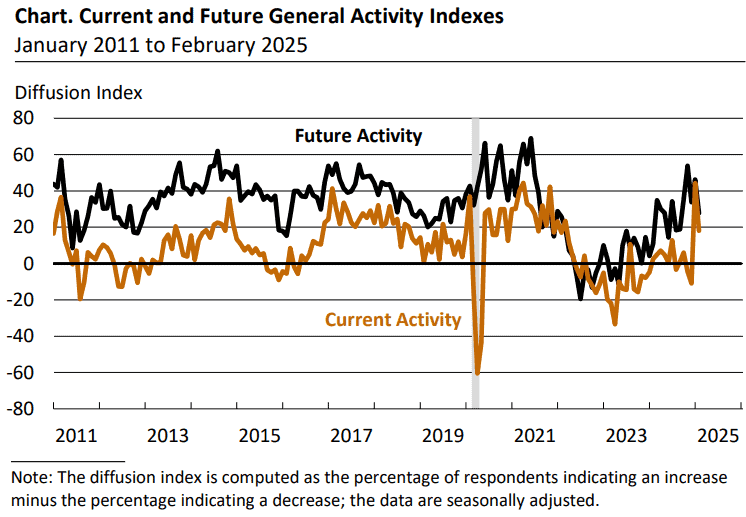

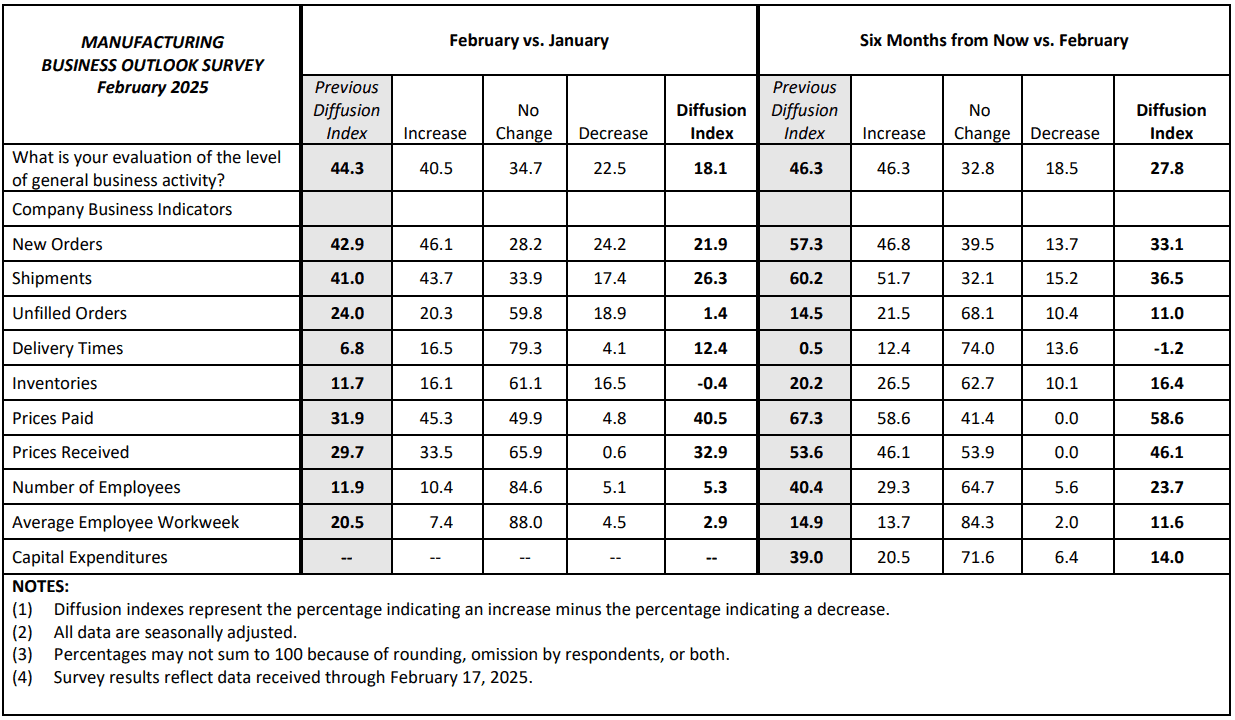

美國2月費城聯儲製造業指數錄得18.1,低於市場預期的20,與前值的44.3,

新訂單指數錄得21.9,低於前值的42.9,

出貨指數錄得26.3,低於前值的41.0,

積壓訂單指數錄得1.4,低於前值的24.0,

交貨時間指數錄得12.4,高於前值的6.8,

庫存指數錄得-0.4,低於前值的11.7,

支付價格指數錄得40.5,高於前值的31.9,

收取價格指數錄得32.9,高於前值的29.7,

就業指數錄得5.3,低於前值的11.9,

員工平均工作週指數2.9,低於前值的20.5,

(美國2月費城聯儲製造業指數 資料來源:Federal Reserve Bank of Philadelphia)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

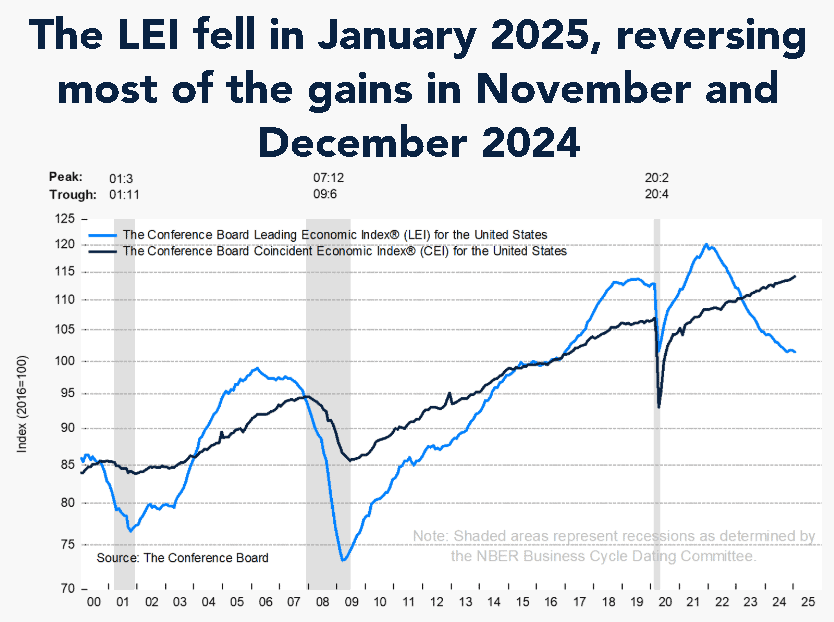

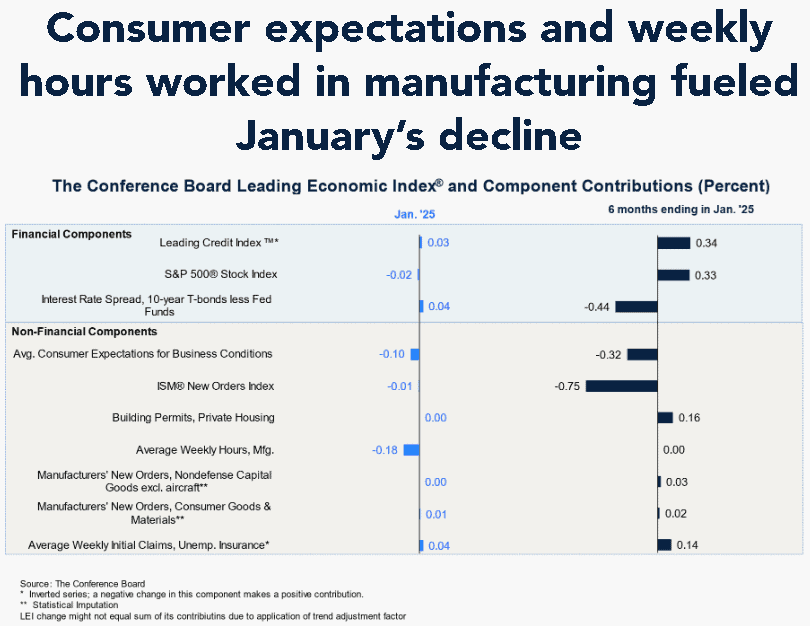

美國1月諮商會領先指標錄得101.5,低於前值的101.6,

美國1月諮商會領先指標(LEI)月率錄得-0.3%,低於市場預期的-0.1%,與前值的0.1%,

美國1月諮商會同步指標(CEI)月率錄得0.3%,低於前值的0.4%,

美國1月諮商會滯後指標月率錄得0.5%,高於前值的0.1%,

(美國1月諮商會領先指標 資料來源:The Conference Board)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

由上來看,美國勞工部(U.S. Department of Labor)昨(20)日公布的美國當週初請領失業金人數週增5,000人至21.9萬人,雖有些微上升,但續請人數、四週均值都大致持平前值,不過馬斯克領導的美國政府效率部(DOGE)裁員事件影響持續擴大,財政部工會以及美國國防部、衛生及公共服務部、消費者金融保護局、以及退伍軍人事務部,於上週共同提起訴訟,試圖阻止8個聯邦機構解雇數千名員工,並向自願離職的員工提供遣散費。但美國華盛頓特區聯邦地區法院法官庫珀(Christopher Cooper)表示:「川普(Donald Trump)上任第一個月採取的一系列行政行動已經在美國社會廣泛引發混亂和嚴重干擾,但認為自己可能沒有權力判定解雇數萬名政府員工是否合法,在訴訟持續進行期間,拒絕下令暫停這波解雇潮,工會應該向「聯邦勞資關係局」(Federal Labor Relations Authority)提出申訴,於當週初請領失業金人數的數值來看,也尚未能反應裁員潮帶來的影響,仍須留意美國政府效率部(DOGE)裁員動向帶來的風險,

而費城聯儲(Federal Reserve Bank of Philadelphia)昨(20)日公布的美國2月費城聯儲製造業指數月減26.2個百分點至18.1,但仍處在擴張區間上,反映現階段該區製造業的活動仍持續擴展,而分項來看,雖然新訂單與出貨指標分別月減21個百分點、15個百分點,但仍處高位,於就業部分月減7個百分點至5.3,同有回落,也仍維持在正成長的狀態上,不過須留意的是,收取、支付價格指數分別月增3個百分點、9個百分點,分別創2022/11、2022/10以來最高,而本次調查中,對於前景展望部分,預期製造業活動指數從46.3大降至27.8,並且未來新訂單、出貨量指數的預期也雙雙大降24個百分點至33.1、36.5,企業預期未來整體就業人數增加,不過未來就業指數也從40.4大降至23.7,未來資本支出指數則月減25個百分點至14,為近8個月以來最低預期,其中有72%的公司預期資本支出維持穩定,有21%的公司預期資本支出增加,有6%的公司預期資本支出減少,

(美國2月費城聯儲製造業指數分項 資料來源:Federal Reserve Bank of Philadelphia)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

世界大型企業聯合會(The Conference Board)昨(20)日公布的領先指標(LEI)月減0.3%至101.5,世界大型企業聯合會商業週期指標高級經理Justyna Zabinska-La Monica對數據表示:「消費者對未來商業狀況的評估,在1月份變的更加悲觀,製造業每週工作時間減少,導致表現月減,不過,自從2022以來製造業訂單對指數帶來嚴重壓力後,表現幾乎趨於穩定,並且領先指標(LEI)的10個分項中,只有4個分項在1月份帶來負貢獻,以6個月及全年來看,成長表現仍維持上升趨勢,表示未來美國經濟活動的阻礙將趨向溫和發展,我們目前預期2025美國實際GDP將成長2.3%,於1H25成長更強勁。」昨(20)日美元指數終場收跌0.79%,未能固守1/27前低後跌幅擴大,向下朝半年線方向靠攏。

(美國1月諮商會領先指標主要受到消費者預期不佳和製造業每週工時下降拖累 資料來源:The Conference Board)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

關稅戰帶來避險需求,金價延續創高態勢

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮帶來的風險與房市利空,雖有中國人行陸續出台各項救市政策,短線消弭部分觀望,但中國「經濟下行,內需不足,失業仍高,外企離場,寫字樓空置率居高不下,職缺數萎縮,地方政府赤字深化新政策推行難度」等根本問題並未解決,

不過中國兩會前,Deepseek橫空出世帶動市場修正既有期望,恆生技術面順利在築底後續強,昨(20)日於失守5日線後,今(21)日在阿里巴巴財報利多帶動下,搶回5日日線並順利突破2024/10/07前高,維持失守月線前仍有利緩和觀望看法,上證季線有守後嘗試墊高,不過,現階段美對中加徵關稅,中方出台關稅報復反制,市場對中國經濟觀望續存,仍有利相對保值的黃金需求架構底部支撐,短線重點落於2025/03/05的全國兩會,

(恆生指數日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

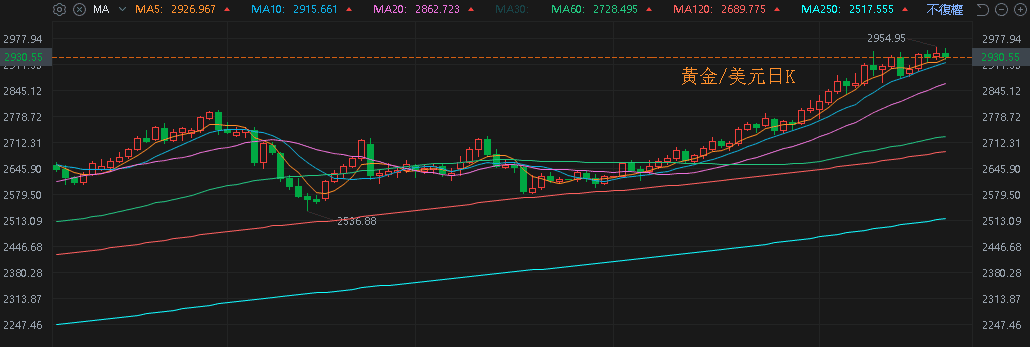

而川普(Donald Trump)關稅戰領域蔓延,持續帶來觀望,昨(20)日美元指數失守5日線、01/27前低後跌幅擴大,向下往半年線方向靠攏,將「收復季線前相對有利美元計價的金市多方」下修至「收復月線前相對有利美元計價的金市多方」,並且,2、3、5年期美債殖利率持續熄火震盪,也為金市多方讓出表現空間,在關稅戰不確定性帶動的避險需求下,昨(20)日黃金/美元終場收漲0.19%,以2,938.44美元/盎司作收,創新高,維持「失守月線前皆有利多方。」的看法。

(黃金/美元日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

俄烏停戰斡旋未明,美、布油突破月線反壓

油市上,中長期供給減產展望,2024/12/05 OPEC+會議新聞稿點明,先前宣佈於2023/04、2023/11追加自願調整的OPEC+國家沙烏地阿拉伯、俄羅斯、伊拉克、阿聯酋、科威特、哈薩克、阿爾及利亞和阿曼,決定將2023/04宣布的每日165萬桶,額外自願調整延長至2026/12,並將2023/11宣布的每日220萬桶,額外自願調整延長至2025/03月底,2025/02/03則再度重申維持既有生產政策,

庫存數據部分,

美國當週API原油庫存錄得333.9萬桶,高於市場預期的220萬桶,低於前值的904.3萬桶,

汽油庫存錄得283.2萬桶,高於市場預期的80萬桶,與前值的-250.7萬桶,

精煉油庫存錄得-268.9萬桶,高於市場預期的-350萬桶,低於前值的-59萬桶,

事件上,烏克蘭襲擊Transneft油管、川普(Donald Trump)暗指烏克蘭要對俄烏戰爭負責,兩起事件帶來的觀望延續,並且川普親俄態度明顯,先前2/10在接受《福斯新聞》(Fox News) 新聞主持人布雷特·拜爾(Bret Baier)訪問時曾表示:「我告訴烏克蘭,美國想要價值5,000億美元的稀土(礦產),烏克蘭基本上同意這麼做,而美國至今已在這場戰爭上,花費3,000億美元經費,我想拿回這筆錢,如今再給烏克蘭任何一分錢,都是愚蠢的行為。」但對於烏克蘭表示願意與美國和其他合作夥伴建立共同開採資源的關係,並未有具體細節,而基輔拒絕以目前的商議形式簽字,烏克蘭總統總統澤倫斯基(Volodymyr Zelenskyy)也在當下第一時間拒絕。並不利川普與澤倫斯基會談時,於俄烏停戰斡旋取得共識,此外,川普(Donald Trump)發動的關稅戰領域蔓延也持續令市場審慎評估對各國經濟的影響,需求前景仍不明朗,昨(19)日美、布油終場分別收漲0.62%、0.66%,突破月線反壓,

中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,仍維持「百元大壓為長線關鍵分水嶺」的看法。

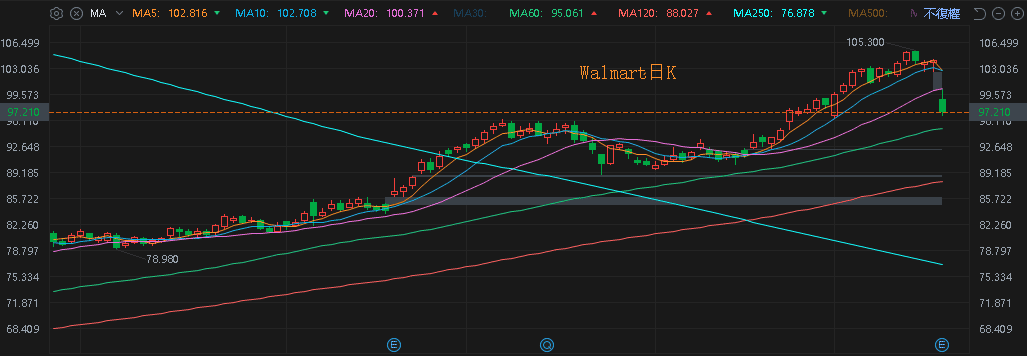

財報亮眼不敵財測黯淡,Walmart向下跳空失守月線

S&P500指數11大板塊跌8漲3,能源、房地產2大板塊終場分別收漲0.91%、0.69%,表現較佳,金融、非消費必需品2大板塊終場分別收跌1.53%、0.86%,表現較弱。成分股中,Hasbro、Baxter終場分別收漲12.95%、8.50%,表現最佳,EPAM Systems、Axon Enterprise終場分別收跌12.80%、8.70%,表現最弱。尖牙股部分,Meta跌幅1.27%,Amazon跌幅1.80%,Netflix跌幅1.80%,Apple漲幅0.39%,Alphabet跌幅0.26%,

道瓊成分股漲多跌少,Merck & Co.、Amgen終場分別收漲2.43%、1.24%,表現最佳,Walmart、J.P.Morgan Chase終場分別收跌6.53%、4.46%,表現最弱。費半成分股跌多漲少,Texas Instruments、Teradyne終場分別收漲3.89%、2.29%,表現較佳。GlobalFoundries、ARM終場分別收跌2.71%、2.27%,表現較弱。

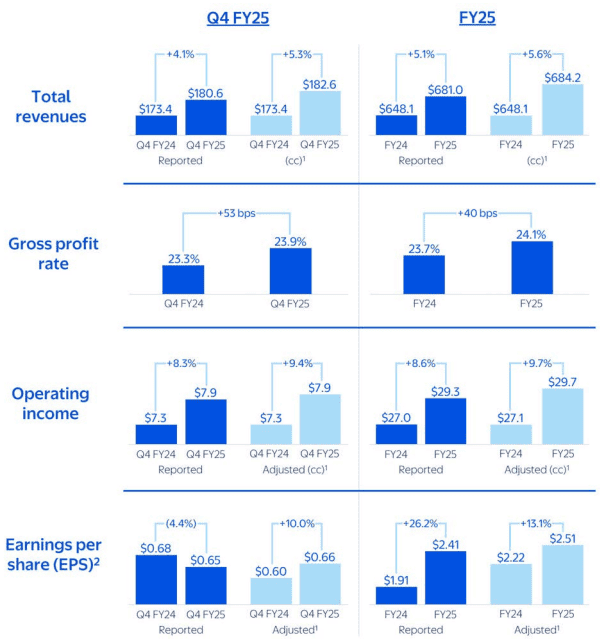

值得留意的是,美國零售巨擘之一的Walmart昨(20)日公布2025財年第四財季季2025全財年營運報告,季度營收錄得1805.5億美元年增4.1%,毛利率23.9%,年增0.53個百分點,營業利益79億美元,年增8.3%,主要受到毛利率提高,會員收入成長,以及電商經濟改善(全球電子商務銷售額成長16%),調整後EPS錄得0.66美元,年增10.0%,

於全年營收6,810億美元,年增5.1%,毛利率24.1%,年增0.40個百分點,營業利益293億美元,年增8.6%,調整後EPS 2.51美元,年增13.1%,增幅表現為近10多年來最大,此外,全球廣告業務營收44億美元,年增27%,全球庫存金額564億美元,年增15億美元,換算年增2.8%,其中美國Walmart的庫存年增3.0%,為健康的庫存水平,

(Walmart財報_Page2_2025財年第四財季暨全財年營運報告 資料來源:Walmart)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

展望部分,Walmart基於消費者整體表現穩定,並且全球產品與消費背景持續帶來壓力的背景下,預期2026財年第一財季淨銷售額預期為1,599億美元,預期調整後營業利益71億美元,預期調整後EPS為0.60美元,預期低於2025財年同期的0.6美元;全財年部分,預期營收6745億美元,預期調整後營業利益295億美元,預期調整後EPS為2.51美元,也僅持平2025全財年表現,

加上財務長雷尼(John David Rainey)受訪時表示:「雖然消費者支出模式穩定,尚未看到任何劇烈變化。然而地緣政治格局遠未確定,有鑑於關稅的不可預測性,目前給出的財測不包括關稅的潛在影響。」引發市場觀望關稅戰下,可能導致實際情況不如財測預期的風險,昨(21)日Walmart股價向下跳空,終場收跌6.53%,技術面失守月線。

(Walmart財報_Page5_2026財年第一財季暨全財年展望 資料來源:Walmart)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(Walmart日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

原台股盤後部份:連結點我 → 《虧損工程 2025 有望全數實現營收,外資連 6 買》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》