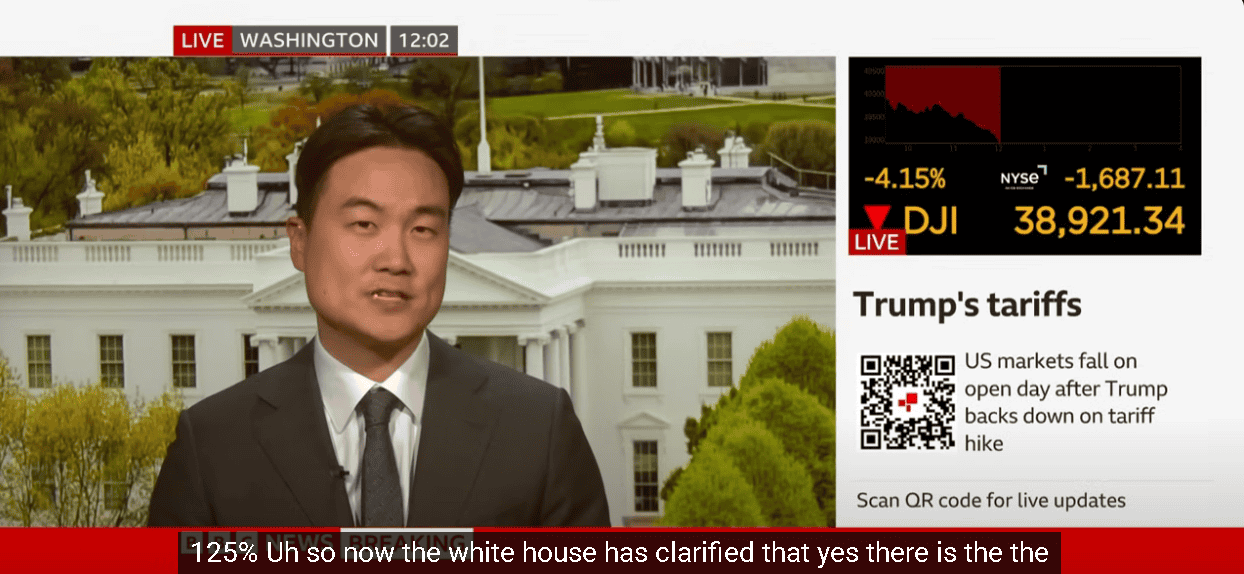

白宮證實美對中關稅145%,四大指數臉黑觀望

關稅事件上,前(9)日川普(Donald Trump)昨(9)日突發在自家媒體「truthsocial」貼文表示:「將美國對中國徵收的關稅提高至125%」,但昨(10)日BBC於報導中直接表示,白宮出面澄清,證實「125%關稅是有的,但該稅率是在現有的20%稅率(打擊中國在芬太尼生產與供應中發揮的作用,中國為走私到美國的芬太尼相關前體化學品的主要來源)的基礎上加徵的,總計現在美對中關稅為145%。」

(BBC報導白宮澄清美對中現有關稅實質為145% 資料來源:BBC News)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

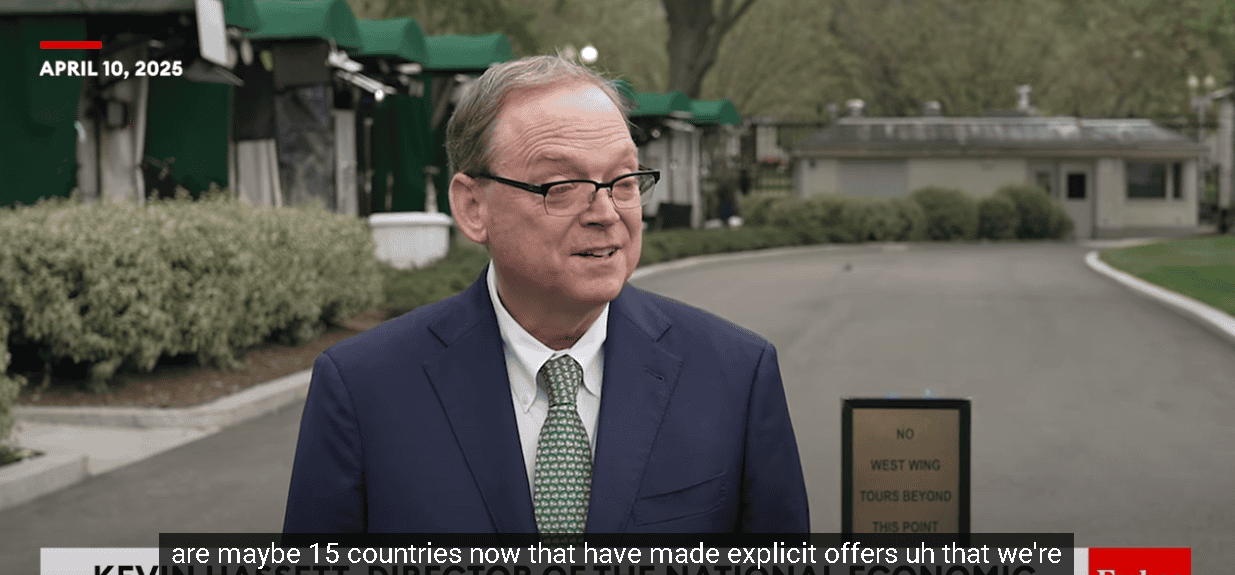

美國總統川普(Donald Trump)前(9)日突然宣布全球關稅戰暫緩實施90天,期間75多國降至10%後,白宮經濟顧問哈塞特(Kevin Hassett)昨(10)日則在白宮外對記者表示:「美國貿易代表署(USTR)告知我們,目前可能有15個國家提出明確的提議,我們正在研究和考慮,並決定這些提議是否好到足以提交給總統。在接下來的三到四週內,世界各國領導人將紛紛前往白宮。」

(Kevin Hassett表示有約15個國家提出明確提議 資料來源:Forbes Breaking News)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

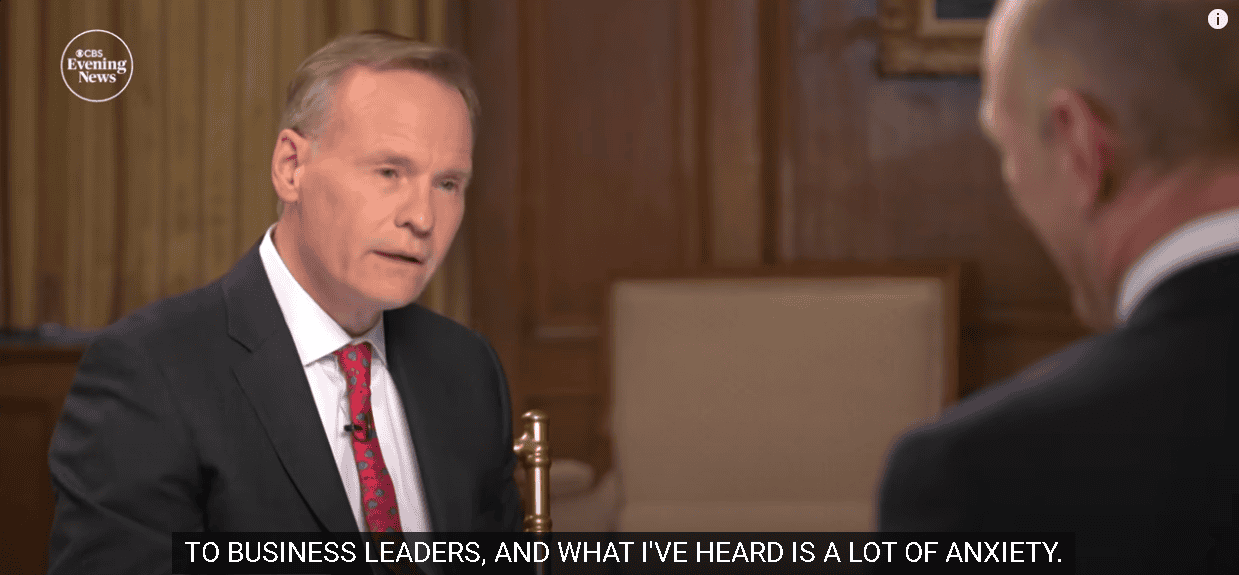

Fed官員動向上,芝加哥聯邦儲備銀行行長古爾斯比(Austan Goolsbee)在紐約經濟俱樂部上發表的談話中提及:「當前的關稅將在短期內推高通膨,並損害經濟成長。現在是Fed在利率上觀望的時候,貨幣政策改變的門檻現在相當高,長期國債仍然被認為是世界上最安全的資產,我更傾向於市場通膨預期數據而非調查數據,當前數據表明就業市場仍然穩健,我不會對Fed如何應對市場壓力事件進行猜測,廣泛的金融狀況指數可能難以解讀,債券市場的拋售,顯示美國並不是唯一受到衝擊的國家,穩健的10年期國債拍賣減輕了我對市場的擔憂,當前的關稅高於大多數情景,即使川普(Donald Trump)暫停了關稅。」

(Austan Goolsbee表示與商業領袖交談時聽到許多焦慮 資料來源:CBS Evening News)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

堪薩斯市聯邦儲備銀行主席施密德(Jeffrey Schmid)在為堪薩斯城的一場活動準備的講話中表示:「我擔心物價的任何進一步上漲都可能進一步推高通膨預期,因為消費者對通膨仍記憶猶新,到目前為止,長期通膨預期錨定良好,但面對關稅導致的物價上漲,不能掉以輕心,關稅對物價的影響是否短暫並不確定,雖然從理論上講,關稅可能對通膨只有暫時的影響,但在這種環境下,我不太敢從理論中獲取太多慰藉。

在製定政策時,Fed將不得不平衡通膨風險與經濟增長和就業方面的擔憂,這種可能性越來越大,在考慮這種平衡時,我打算把目光堅定地聚焦在通膨前景上。」

達拉斯聯邦儲備銀行主席洛根(Lorie Logan)昨(10)日表示:「在美國最近一輪通膨之後,美國人對未來物價上漲的預期可能會變得脆弱,為了可持續地實現我們的雙重使命目標,重要的是要防止任何與關稅相關的價格上漲導致更持久的通膨,目前,我相信貨幣政策的立場是正確的,通膨的影響能否持續,將取決於企業能多快度過成本上升的階段,以及長期通膨預期能否保持良好穩定。歷史經驗告訴我們,當高通膨預期根深蒂固時,恢復物價穩定的道路會更長,就業市場會更加疲弱,經濟傷痕也會更深。」

美國聯準會波士頓分行行長柯林斯(Susan Collins)昨(10)日在華盛頓喬治城大學舉行的活動準備的講話中表示:「價格壓力重燃可能會延遲政策進一步正常化,因為Fed必需要確信關稅不會擾亂通膨預期,決策者仍在等待明確關稅對經濟造成的影響,因此目前來看,維持利率穩定是最佳做法,在這種高度不確定的環境下,貨幣政策處於良好狀態,能夠應對多種可能的經濟情形,我的工作人員此前預計,若對進口產品的實際關稅稅率高於10%,則將令Fed青睞的基本通膨指標(意指PCE)累計上升0.7至1.2個百分點,其中大部分影響可能在2025年得到體現」

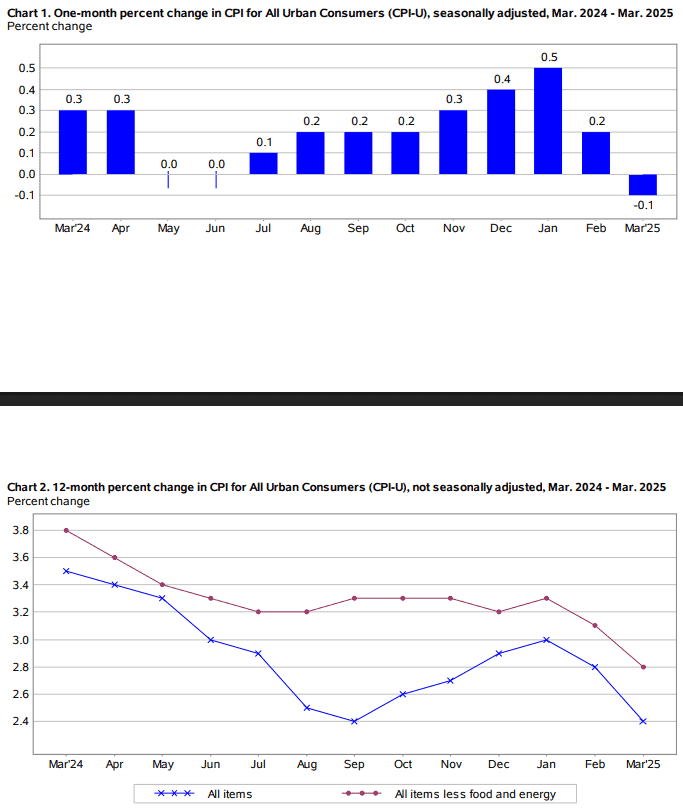

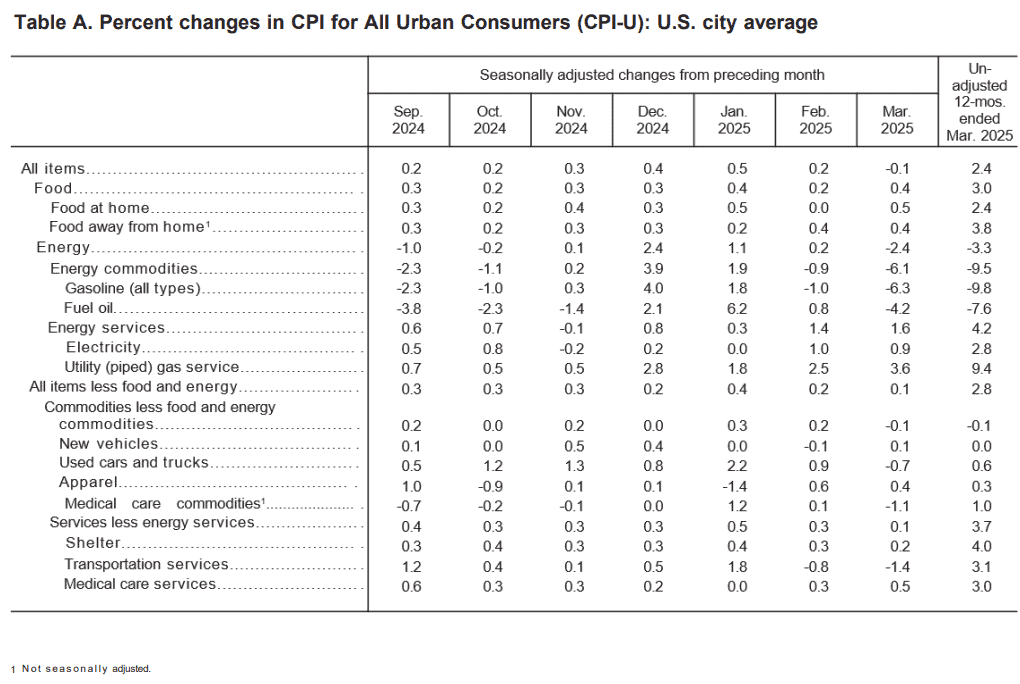

經濟數據部分,美國3月CPI月率、年率皆有回落,且核心CPI月率、年率也雙低於預期與前值,但在Fed官員談話風向與對中關稅上加,令市場仍明顯觀望,昨(10)日美股終場全數收跌,跌幅介於2.50%~7.97%。

油價回落,美國3月CPI降溫

昨(9)日美國3月季調後CPI月率錄得-0.1%,低於市場預期的0.10%,與前值的0.20%,

美國3月未季調CPI年率錄得2.4%,低於市場預期的2.60%,與前值的2.80%,

美國3月季調後核心CPI月率錄得0.1%,低於市場預期的0.30%,與前值的0.20%,

美國3月未季調核心CPI年率錄得2.8%,低於市場預期的3.00%,與前值的3.10%,

(美國3月CPI季調後月率與未季調年率變化 資料來源:Bureau of Labor Statistics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

美國3月未季調二手車和卡車通膨年率錄得0.6%,低於前值的0.8%,

美國3月未季調住房通膨年率錄得4%,低於前值的4.2%,

美國3月未季調新車通膨年率錄得0%,高於前值的-0.3%,

美國3月未季調能源通膨年率錄得-3.3%,低於前值的-0.2%,

美國3月未季調食品通膨年率錄得3%,高於前值的2.6%,

(美國3月CPI分項變化 資料來源:Bureau of Labor Statistics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

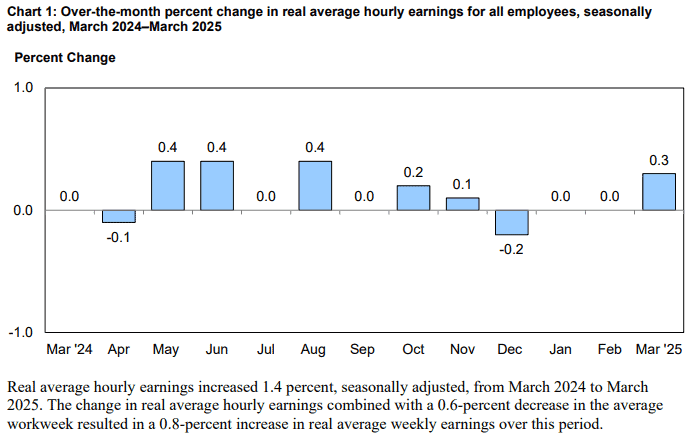

美國3月實際收入月率錄得0.3%,持平前值,

(美國3月實際收入 資料來源:Bureau of Labor Statistics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

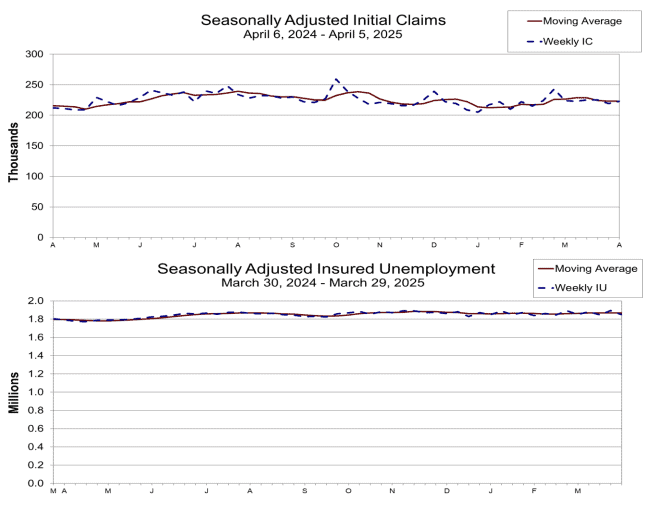

美國當週初請領失業金人數錄得22.3萬人,符合市場預期,高於前值的21.9萬人,

續請人數錄得185萬人,低於市場預期的188.2萬人,與前值的189.3萬人,

四週均值錄得22.3萬人,持平前值,

(美國當週初請領失業金人數 資料來源:U.S. Department of Labor)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

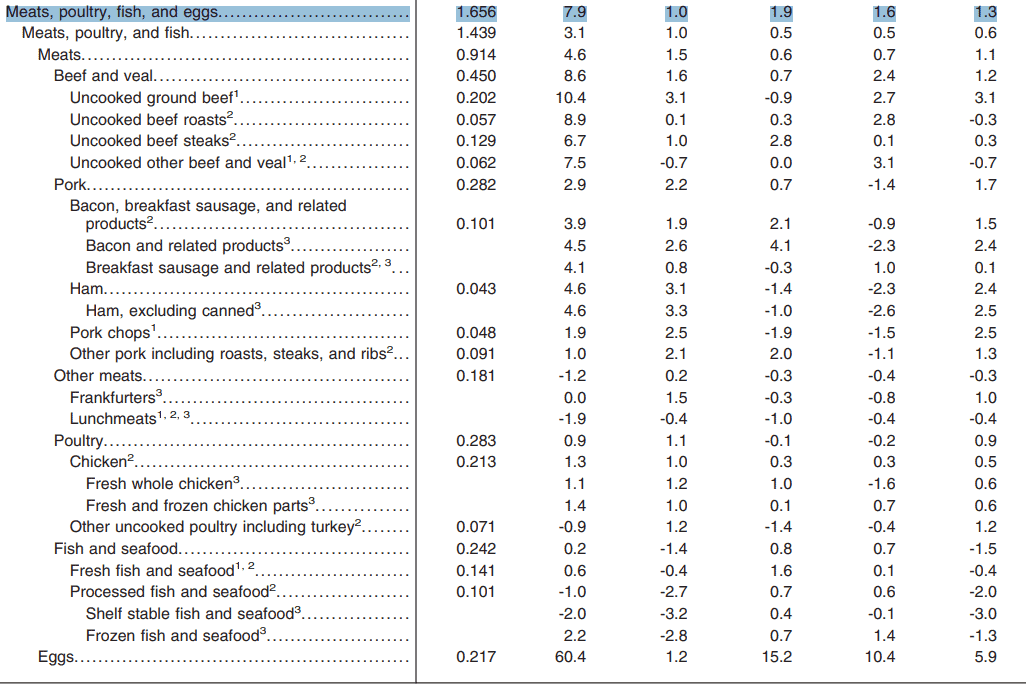

由上來看,美國勞工統計局(U.S. Bureau of Labor Statistics)昨(10)日公布的美國3月CPI、核心CPI在月率、年率表現皆低於市場預期與前值,以分項來看,3月食品指數從2月份的月增0.2%擴大至0.4%,其中,家庭食品指數月增0.5,主要受到六大細項指數中,有四大細項指數表現上揚,其中雞蛋價格仍上漲5.9%,帶動肉類、家禽、魚類、雞蛋指數月增1.3%,年增7.9%,為主要原因,但過往每逢CPI、PPI數據公布皆提及,雞蛋缺貨主要為禽流感導致價格飆漲,非短期能解,在禽流感問題被順利解決之前,皆相對不利美國蛋價回落的進程,(2月CPI數據連結、2月PPI數據連結)

(美國3月CPI細項變化_ 肉類、家禽、魚類、雞蛋指數 資料來源:Bureau of Labor Statistics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

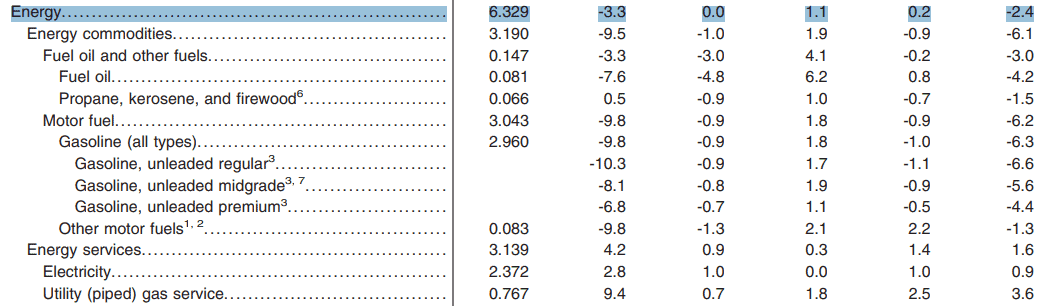

而本次能源指數明顯回落,為CPI整體數據降溫主因,由分項來看,能源指數月減2.4%,年減3.3%,其中,細項顯示,天然氣指數月增3.6%,年增9.4%,電力指數月增0.9%,年增2.8%,不過對比之下,汽油指數月減6.3%,年減9.8%,燃油指數月減4.2%,年減7.6%,仍令整體能源指數表現月、年雙減,

(美國3月CPI細項變化_能源指數細項 資料來源:Bureau of Labor Statistics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

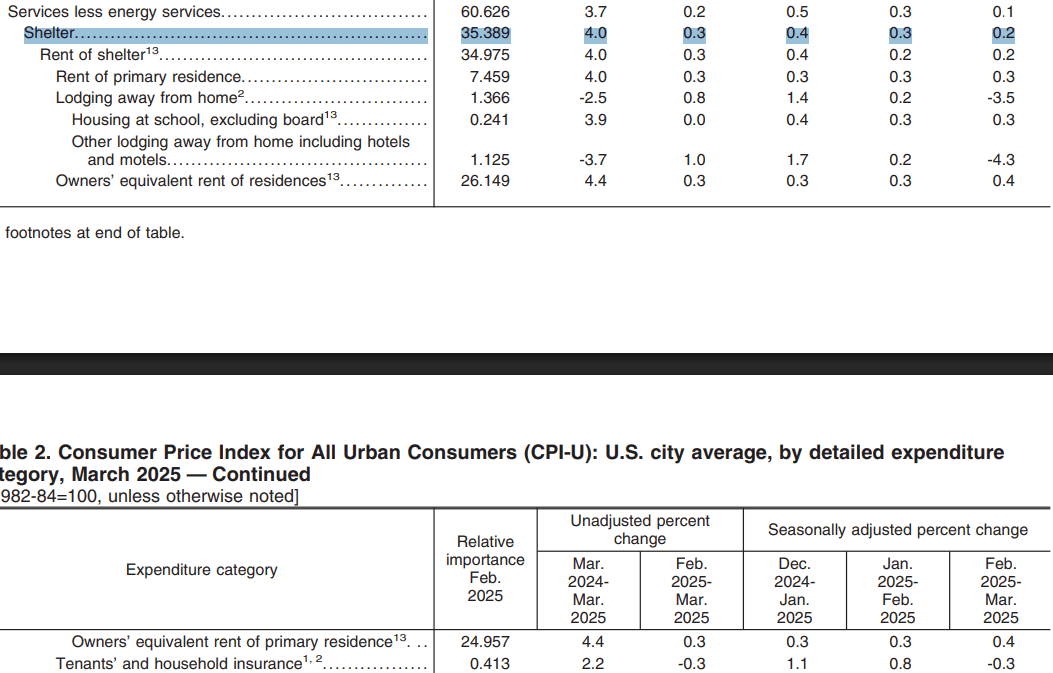

核心CPI(扣除能源、食物)來看,月增0.1%,年增2.8%,為2021/03以來最低的通膨水平,但市場相對關注的住房通膨部份顯示仍有黏性,表現月增0.2%、年增4.0%,不過相對利好的是,年率增幅表現為2021/11以來最低,不過同樣需留意的是,美國約三分之一的住宅建築木材來自加拿大,而美國對加拿大進口木材已額外徵收逾14%的關稅(後續有機會出現調升至34.45%的風險),導致木材供應受限,先前Fed褐皮書也提及關稅可能影響木材與其他建材價格,於後續有進一步加重房價帶來的負擔,最終由消費者買單的風險,

(美國3月CPI細項變化_住房指數細項 資料來源:Bureau of Labor Statistics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

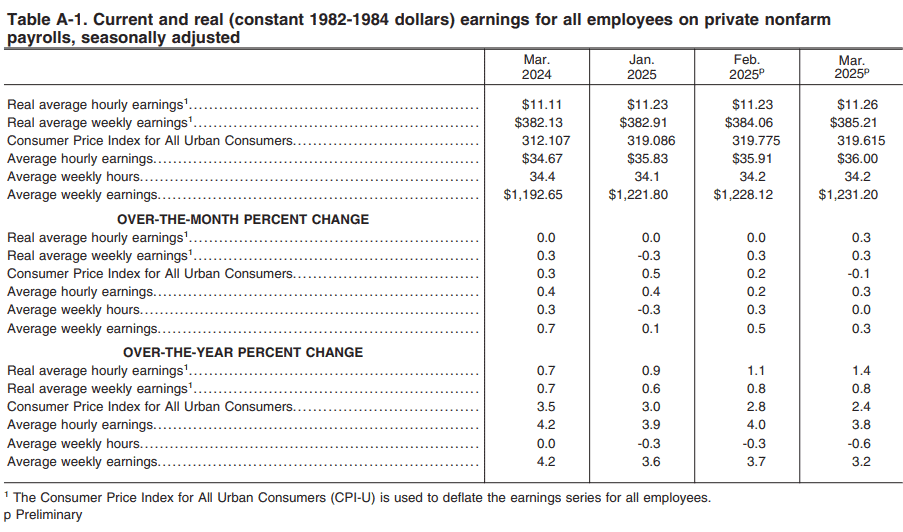

此外,美國勞工統計局(U.S. Bureau of Labor Statistics)同於昨(10)日給出的美國3月實際收入報告顯示,季調後美國個人實際平均時薪月增0.3%,不過實際平均時薪的變化,與平均工作週的數據持平,導致實際平均每週收入月增0.3%,由年來看,實際平均時薪年增1.4%,加上平均每週工作時間年減0.6%,導致實際平均每週收入年增0.8%,

(美國3月實際收入分項 資料來源:Bureau of Labor Statistics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

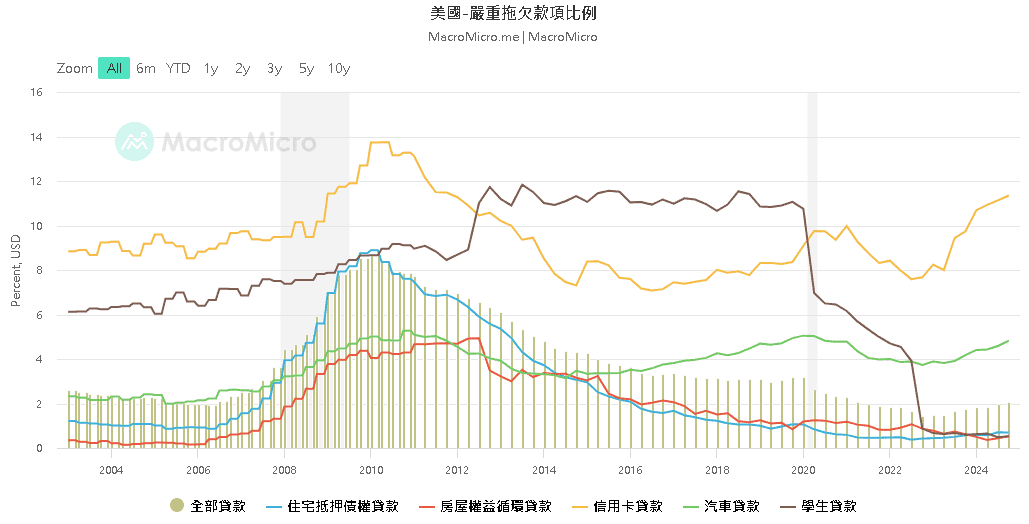

只是,市場在實際收入主要關注與消費的關聯,但過往2024/10/18文中曾提及,Fed給與的報告數據顯示,自2021年中開始,美國消費主要由中高收入族群帶動,而從美國普遍消費者習慣使用的信用卡來看,嚴重拖欠款項(超過90天以上的貸款預期未繳)比例部份,信用卡貸款與車貸的比例皆有拉高,仍令市場審慎看待消費復甦前景,

(美國嚴重拖欠款項比例 資料來源:財經M平方)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

美國勞工部(U.S. Department of Labor)昨(10)日公布的美國當週初請領失業金人數錄得22.3萬人,對比前一週的21.9萬人小幅上升4千人,但仍符合市場預期,四週均值22.3萬人持平上週數據,續請人數則有回落,顯示現階段美國就業市場仍有韌性;市場持續等待今(11)日將公布的美國3月PPI數據,昨(10)日美元指數終場收跌1.97%,長黑跌破04/03前低,創波段低。

中國通縮風險加劇,美對中關稅達145%,金市創新高

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮(2025/01中國PPI仍顯示中國尚未完全擺脫通縮情況)帶來的風險與房市利空(2024/12/25提醒留意萬科與深鐵關係,後續萬科遭爆長期資不抵債),中國兩會對2025經濟成長率預期目標仍訂在5%,但中國「經濟下行,內需不足(2025/02累計進出口數據顯示內需疲軟),失業仍高(2025畢業生人數預期續創新高仍不利2025就業市場),外企離場,寫字樓空置率居高不下,職缺數萎縮,地方政府赤字深化新政策推行難度」等根本問題並未解決,雖有Deepseek為科技業帶來重新估值的前景,仍須留意資金集中在科技股,但金、傳板塊相對難有提振的風險,

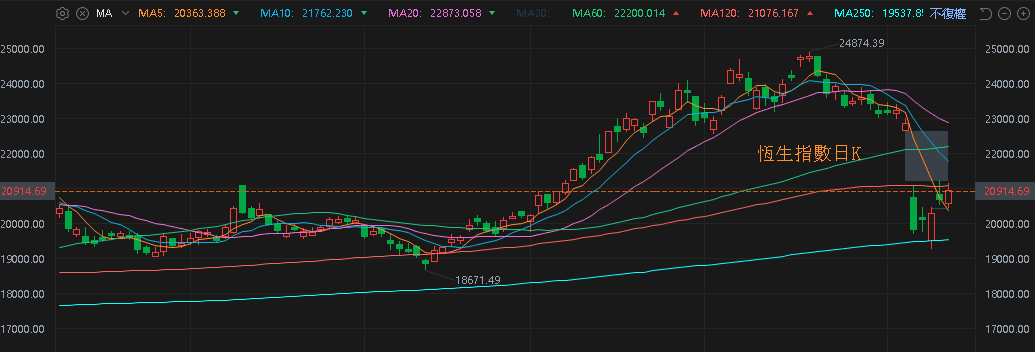

不過川普(Donald Trump)對中國關稅加徵至125%,受白宮出面澄清,證實應為145%,令對美中貿易戰升溫的觀望在度加重,恆生技術面今(11)日反彈持續嘗試收復半年線,但昨(10)公布的中國3月份CPI、PPI數據部分

中國3月CPI月率錄得-0.4%,低於市場預期與前值的-0.2%,

中國3月CPI年率錄得-0.1%,低於市場預期的0%,高於前值的-0.70%,

中國3月PPI月率錄得-0.4%,低於前值的-0.1%,

中國3月PPI年率錄得-2.5%,低於市場預期的-2.30%,與前值的-2.20%,

顯示中國通縮的情況仍然延續,加上美對中關稅圍堵,並不利於出口態勢,中國境內庫存囤積風險轉強,可能出現企業被迫採取降價促銷舉辦清倉活動藉以去化庫存,並不利通縮改善,上證今(11)日續強劍指10日線反壓,不過市場對中國經濟觀望續存,仍有利相對保值的黃金需求架構底部支撐,

(恆生指數日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

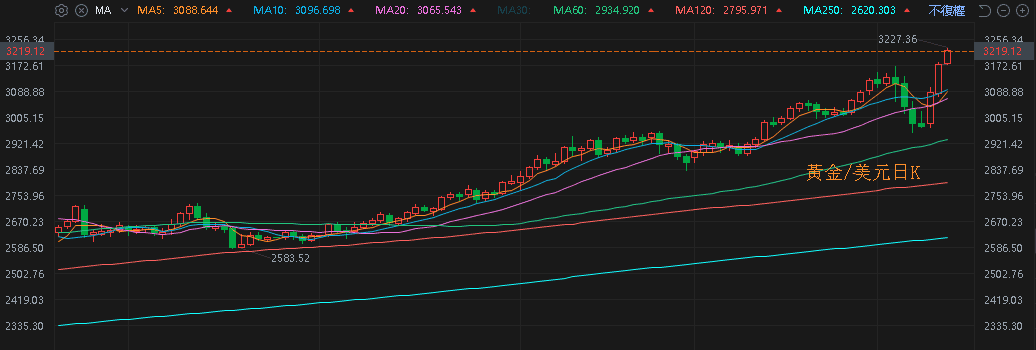

昨(10)日美元指數終場收跌1.97%,跌破04/03前低,創波段新低,相對有利美元計價的金市多方,2、3、5年期美債殖利率昨(10)日多空續爭月線,則相對限制不孳息的金市多方表現空間,昨(10)日黃金/美元終場收漲3.00%,以3,175.82美元/盎司作收,突破04/03前高,創歷史新高。

(黃金/美元日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

美對中關稅實為145%,美、布油爭奪5日線

油市上,中長期供給減產展望部分,OPEC於2025/03/03在線上會議表示「考量市場健康的基本面與市場前景,重申2024/12/05決定,即2025/04/01起,逐步取消自願減產220萬桶/日的政策。」

川普(Donald Trump)對中關稅被白宮澄清非125%,而是145%,加上美國並未改變關稅防堵中國的策略,市場持續調整對全球經濟前景的看法預期,昨(10)日美、布油終場分別收跌3.95%、3.42%,多空爭奪5日線,

短期格局留意是否於俄烏和談後,美、歐放寬對俄制裁,令俄油重返油市,中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,仍維持「百元大壓為長線關鍵分水嶺」的看法。

Elon Musk:「無論何種定義,Tesla都是美國製造占比最高的車商。」

S&P500指數11大板塊跌10漲1,僅消費必需品板塊終場收漲0.05%,表現較穩,能源、資訊科技2大板塊終場分別收跌6.53%、4.66%,表現較弱。

成分股中,Newmont、MarketAxess終場分別收漲4.49%、3.51%,表現最佳,Charles River Laboratories International、CarMax終場分別收跌28.13%、17.00%,表現最弱。尖牙股部分,Meta跌幅6.74%,Amazon跌幅5.17%,Netflix跌幅2.57%,Apple跌幅4.24%,Alphabet跌幅3.53%,

道瓊成分股跌多漲少,UnitedHealth、Verizon Communications終場分別收漲2.75%、1.68%,表現最佳,Nike、Chevron終場分別收跌8.29%、7.57%,表現最弱。費半成分股全數收跌,台積電ADR、ASML終場分別收跌4.80%、5.49%,表現較穩。Monolithic Power Systems、Microchip終場分別收跌13.73%、13.56%,表現較弱。

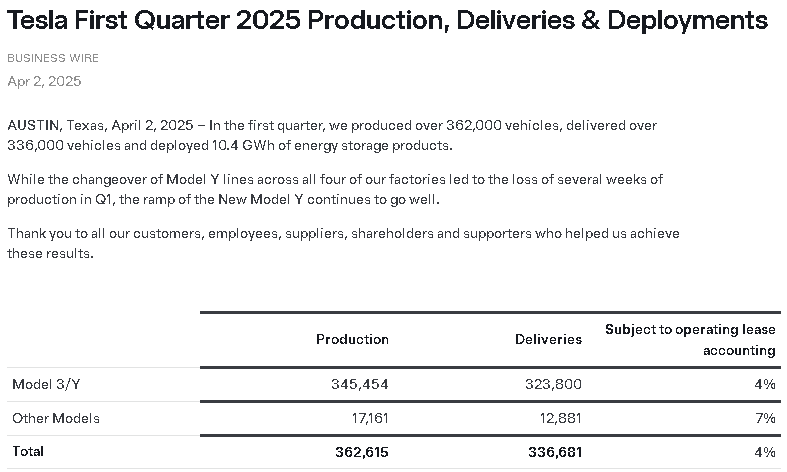

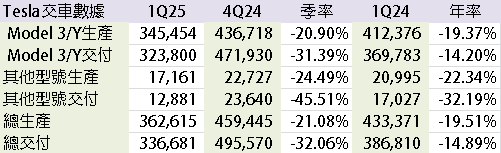

值得留意的是,先前在04/02公布1Q25交車數據,Model 3/Y生產34.54萬輛,交付32.38萬輛,其他型號生產1.71萬輛,交付1.28萬輛,總生產36.26萬輛,總交付33.66萬輛,

(Tesla 1Q25生產與交付數據 資料來源:Tesla)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

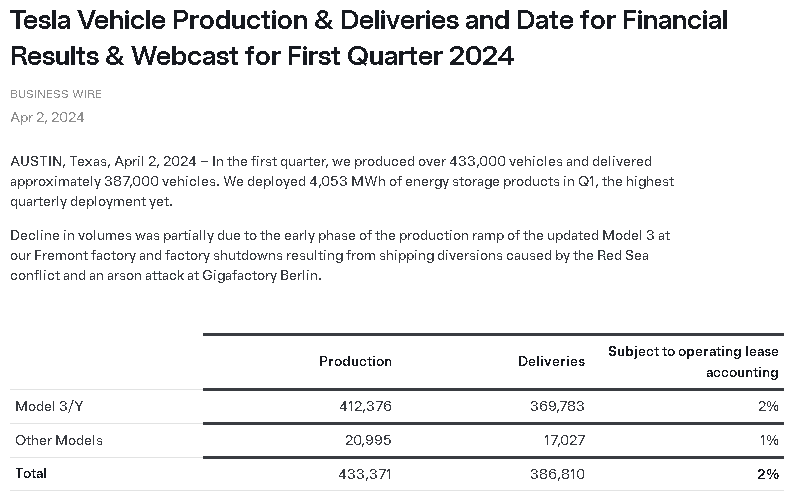

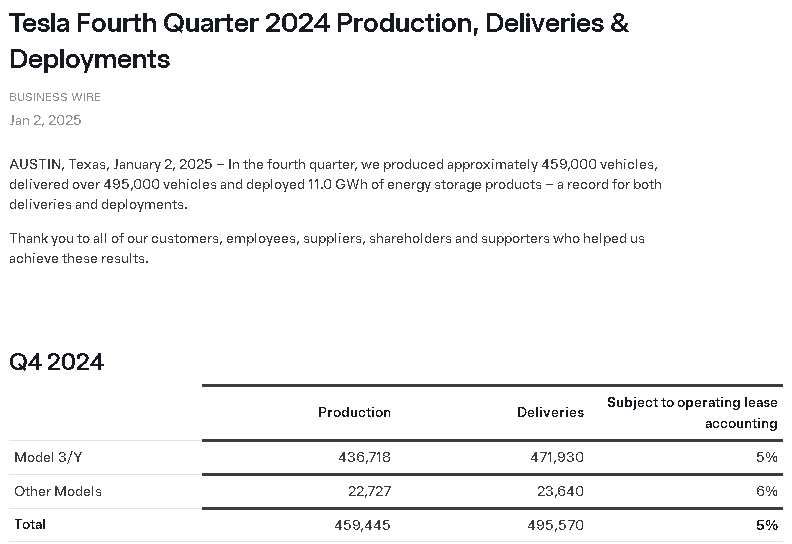

但對比1Q24數據Model 3/Y生產41.23萬輛,交付36.97萬輛,其他型號生產2.09萬輛,交付1.70萬輛,總生產43.33萬輛,總交付38.68萬輛。4Q24數據Model 3/Y生產43.67萬輛,交付47.19萬輛,其他型號生產2.27萬輛,交付2.36萬輛,總生產45.94萬輛,總交付49.55萬輛,在季、年率皆呈現雙位數降幅。

(Tesla 1Q24生產與交付數據 資料來源:Tesla)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(Tesla 4Q24生產與交付數據 資料來源:Tesla)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(Tesla 1Q25生產與交付數據季、年率 資料來源:Tesla官網數據彙整)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

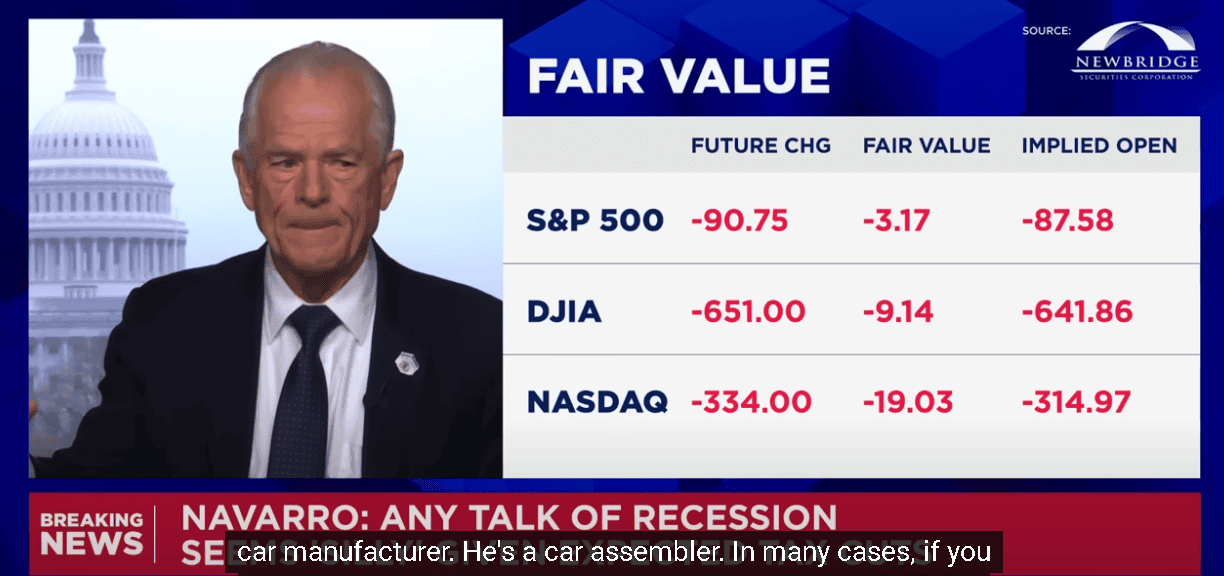

但先前提及Tesla在中國市占下滑,並不利於交車數據表現,加上關稅部份,Sawyer Merritt曾貼文提及Tesla為100%美國製造,但由於05/02美國將針對銷美汽車零配件課徵25%關稅,白宮首席貿易顧問納瓦羅(Peter Navarro)曾在04/07於CNBC的訪談上表示:「談到關稅和貿易,我們白宮的人都明白,美國人民也明白,馬斯克是汽車製造商。但他其實不是汽車製造商,在很多情況下,他是汽車組裝商。如果去他在德州的工廠…會發現電池來自日本和中國,電子產品來自台灣。」

(Peter Navarro對Tesla表達看法 資料來源:CNBC Television)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

而Model Y分別在加州Fremont與德州Austin組裝生產,Elon Musk在社群媒體X上,對納瓦羅(Peter Navarro)受訪片段留言表示「納瓦羅(Peter Navarro)確實是個白癡,他在這裡說的話顯然是錯的。」並以另一則留言貼文表示「Tesla擁有最多的美國製造汽車。納瓦羅(Peter Navarro)比一袋磚頭還笨。」、「無論以何種定義來定義,Tsla都是美國垂直整合程度最高、美國零件佔比最高的汽車製造商。納瓦羅(Peter Navarro)應該問問他自己發明的那個假專家羅恩·瓦拉(Ron Vara)。」

(Elon Musk回擊Peter Navarro對Tesla的看法 資料來源:X)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

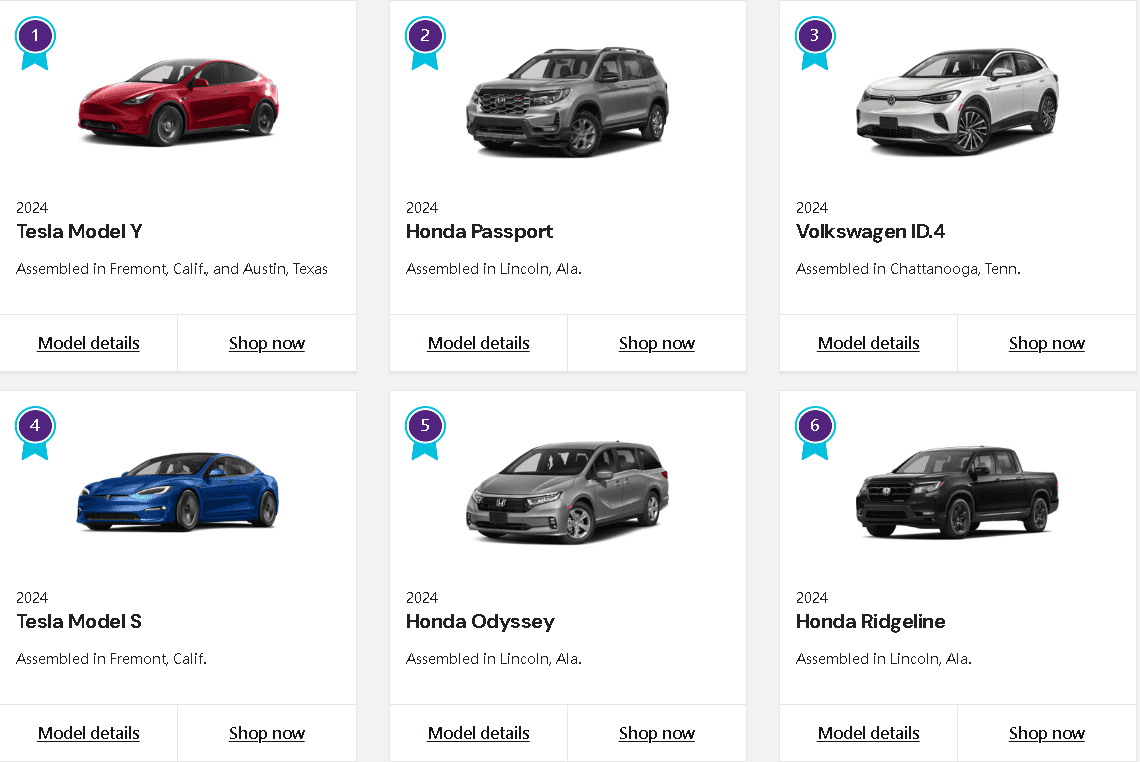

根據汽車網站Cars.com所公布的2024年「美國製造指數」(American-Made Index),評比項目涵蓋車輛的裝配地點、零件來源、引擎與變速箱的產地,以及美國境內就業人數等五項指標。結果顯示,由Tesla製造的Model Y再度榮登榜首,已連續三年位居第一,雖有部分車款在墨、加組裝,但美國區的組裝部份仍可享部份豁免,市場也持續等待美國商務部公布的關稅細節,前(9)日Tesla跟隨強彈大漲22.69%後,昨(10)日熄火收跌7.27%,年線得而復失。

(2024年美國汽車製造指數Model Y第三年位居第一 資料來源:Cars.com網站)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(Tesla日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

原台股盤後部份:連結點我 → 《3月創新高、Q1年增近7成,強攻漲停收復年線》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》