中美關稅戰升溫,四大指數費半獨紅

關稅事件上,白宮發言人李威特(Karoline Leavitt)昨(15)日在記者會上發言表示:「川普(Donald Trump)政府與逾15個貿易夥伴進行談判,希望很快會達成一些協議。與中國會否進行貿易談判取決於對方,中國需要跟美國達成貿易協定,美國不用跟中國達成貿易協定,中國跟其他國家都沒有區別,除了國土面積大了一些,而中國想要美國擁有的消費者,換句話說,中國需要美國的錢,所以川普(Donald Trump)再次明確表示與中國達成交易協定問題上,自己是開放的,但中國需要與美國達成交易協定。」

(Karoline Leavitt表示有逾15個貿易夥伴談判 資料來源:The White House)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(Karoline Leavitt表示中國需要跟美國達成交易 資料來源:The White House)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

不過,Bloomberg Television昨(15)日專題報導中表示:「中國據說已經命令境內航空公司不要接收任何Boeing噴射機的交付,作為貿易戰的反制措施,且這反制延伸到來自美國的飛機相關設備與零件。對於航空公司來說,這使得購買飛機變的更艱難,直接來看就是成本上升,這也已經從許多航空公司那裏聽到相關警告,從Delta Air Lines到歐洲廉航的RyanAir皆有示警飛機交付被延遲。」

(Boeing成為美中關稅交鋒目標 資料來源:Bloomberg Television)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

並且,白宮昨(15)日發布的《川普(Donald Trump)總統透過針對加工關鍵礦產及其衍生產品的232條款行動,確保國家安全和經濟韌性》情況說明書中明確提到「解放日當天,川普(Donald Trump)總統對所有國家徵收10%的關稅,並對美國貿易逆差最大的國家分別徵收更高的關稅,以創造公平的競爭環境並保護美國的國家安全。已有超過75個國家表態協商新的貿易協定。因此,在這些討論中,個別提高關稅目前已暫停,但中國除外,中國採取了報復措施。由於美國的報復行動,中國目前面臨對美國進口產品徵收高達 245% 的關稅。」

(美對中關稅高達245% 資料來源:The White House)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

汽車關稅部分,加拿大聯邦財政部發布聲明表示:「財政部長 François-Philippe Champagne 今天宣布了針對受加拿大和美國關稅爭端影響的加拿大企業和實體的新措施,鑑於北美汽車行業的一體化性質,這將允許繼續在加拿大生產汽車的汽車製造商將一定數量的在美國組裝、符合 CUSMA 標準的汽車進口到加拿大,而不受加拿大徵收的反制關稅的影響。向這些公司提供減免的條件是這些汽車製造商繼續在加拿大生產汽車並完成計劃中的投資。如果加拿大的生產或投資減少,公司獲準進口的免關稅汽車數量將會減少。」

(加拿大宣布有條件免除部分汽車關稅反制 資料來源:Federal Department of Finance Canada)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

官員動向上,市場等待Fed主席鮑爾(Jerome Powell)今(16)日談話,數據部分留意今(16)日將公布的美國3月零售銷售數據,昨(15)日美股四大指數跌多漲少,漲跌幅介於-0.38%~+0.47%,其中費半獨紅。

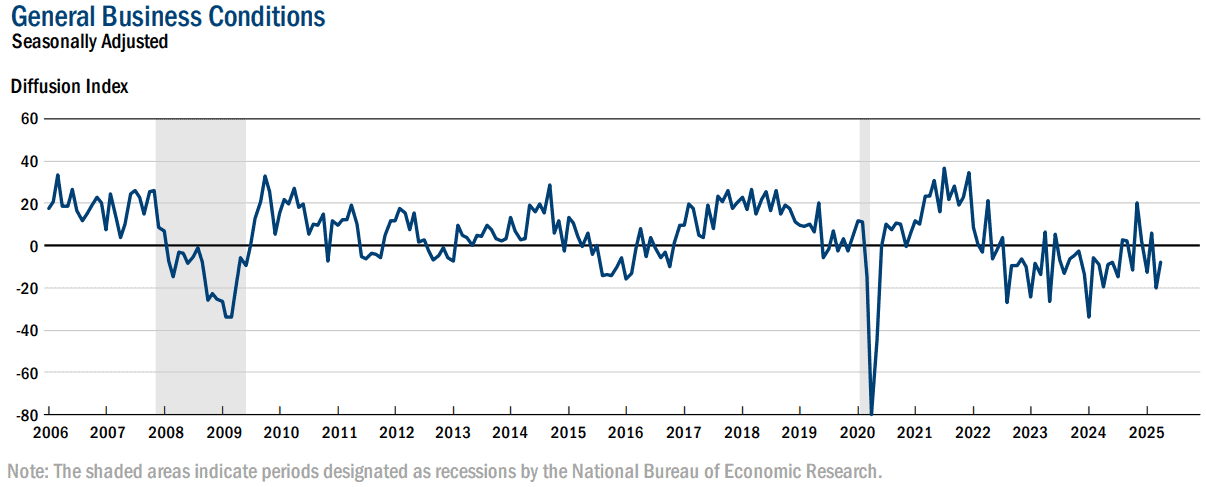

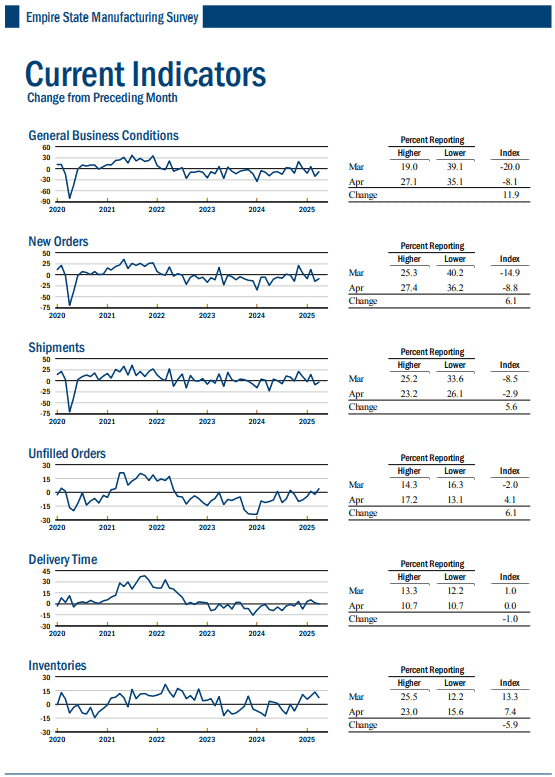

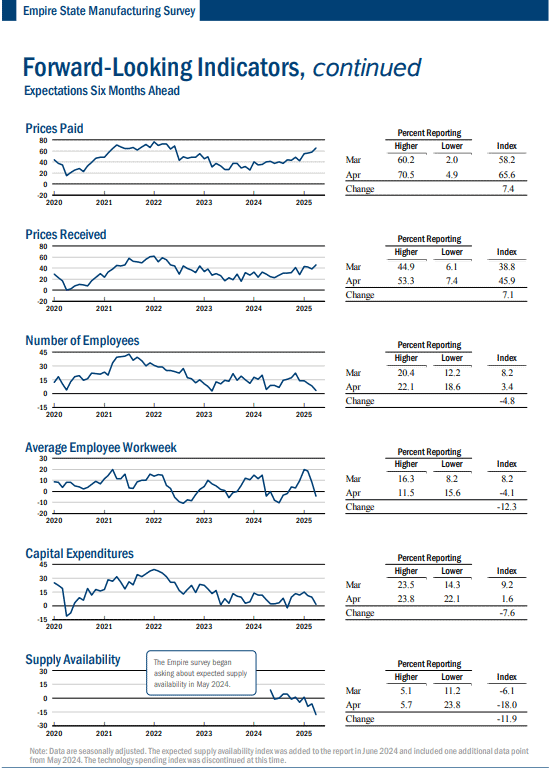

紐聯儲製造業報告:「企業預期未來幾個月商業情況惡化。」

昨(15)日美國4月紐約聯邦儲備銀行製造業指數錄得-8.1,高於市場預期的-14.5,與前值的-20,

新訂單指數錄得-8.8,高於前值的-14.9,

出貨指數錄得-2.9,高於前值的-8.5,

積壓訂單指數錄得4.1,高於前值的-2.0,

交貨時間指數錄得0.0,低於前值的1.0,

庫存指數錄得7.4,低於前值的13.3,

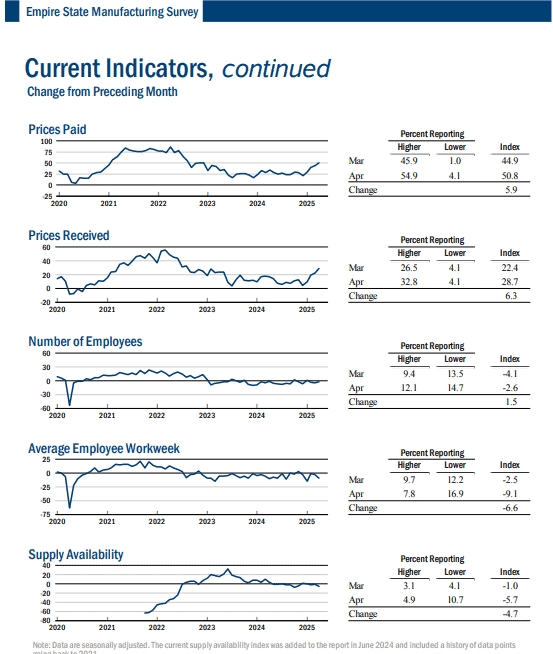

支付價格指數錄得50.8,高於前值的44.9,

收取價格指數錄得28.7,高於前值的22.4,

員工人數錄得-2.6,高於前值的-4.1,

員工每週平均工作時間錄得-9.1,低於前值的-2.5,

(美國4月紐約聯邦儲備銀行製造業指數 資料來源:Federal Reserve Bank of New York)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

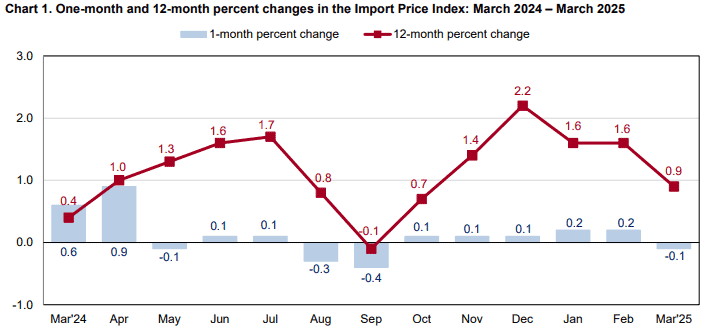

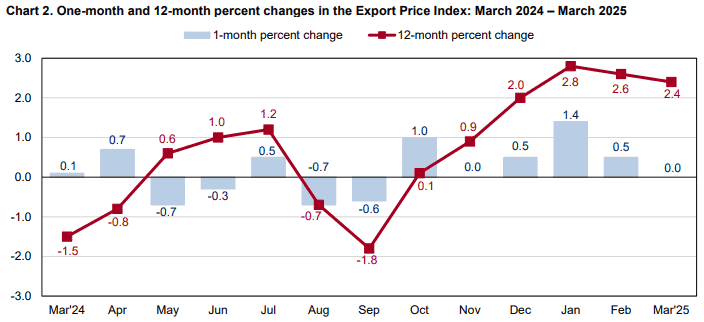

美國3月進口物價指數月率錄得-0.1%,低於市場預期的0.00%,與前值的0.2%,

美國3月進口物價指數年率錄得0.9%,低於市場預期的1.4%,與前值的1.7%,

美國3月出口物價指數月率錄得0.0%,符合市場預期,低於前值的0.5%,

美國3月出口物價指數年率錄得2.4%,高於前值的2.10%,

(美國3月進口物價指數 資料來源:Bureau of Labor Statistics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(美國3月出口物價指數 資料來源:Bureau of Labor Statistics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

由上來看,紐約聯邦儲備銀行(Federal Reserve Bank of New York)昨(15)日公布的製造業指數, 顯示紐約州4月商業活動表現略有下降,暨3月份的大幅下跌後,整體商業狀況指數月增11.9個百分點至-8.1,但仍低於0軸,新訂單部分月增6.1個百分點至-8.8,出貨量月增5.6個百分點至-2.9,皆顯示小幅下降,積壓訂單月增6.1個百分點,翻正至4.1,略有增加,但庫存部分月減5.9個百分點至7.4,顯示商業庫存持續擴大,交貨時間部分月減1.0個百分點至0.0,仍維持穩定,

(美國4月紐約聯邦儲備銀行製造業指數分項I 資料來源:Federal Reserve Bank of New York)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

員工人數月增1.5個百分點至-2.6,仍處零軸下,員工每週平均工作時間月減6.6個百分點至-9.1,顯示就業水準表現持穩,不過工作時間卻有所減少,物價部分,支付價格指數月增5.9個百分點至50.8,收取價格指數月增6.3個百分點至28.7,表現皆為連續第4個月增加,且拉長來看為近2年以來高,

(美國4月紐約聯邦儲備銀行製造業指數分項II 資料來源:Federal Reserve Bank of New York)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

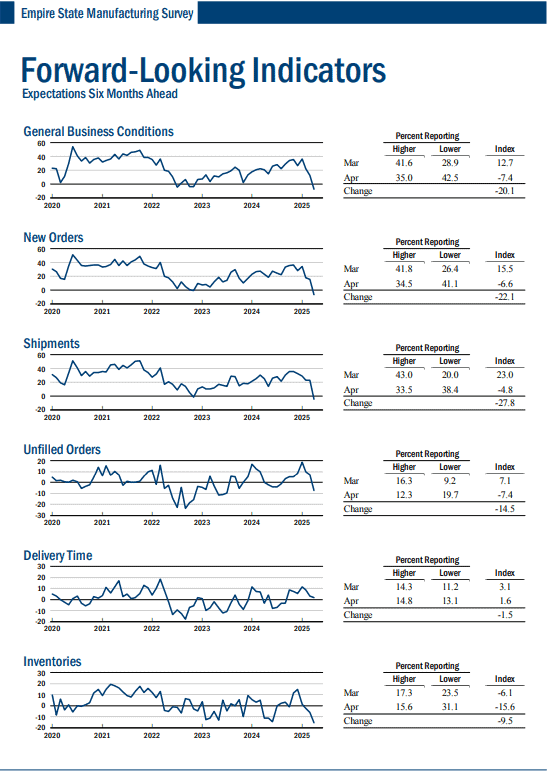

預期部分,企業預期未來幾個月的情況將會惡化,由未來整體商業情況指數來看,月減20.1個百分點至-7.4,而拉長來看,過去3個月以來累計跌幅達44個百分點,並且預計未來幾個月的新訂單、出貨量分別大減22.1個百分點、27.8個百分點至-6.6、-4.8,並且價格部分,預期支付價格指數月增7.4個百分點至65.6,預期收取價格指數月增7.1個百分點至45.9,顯示預期的價格漲幅增速仍將加快,並不利於製造業的需求與獲利前景預期,

(美國4月紐約聯邦儲備銀行製造業指數展望分項I 資料來源:Federal Reserve Bank of New York)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(美國4月紐約聯邦儲備銀行製造業指數展望分項II 資料來源:Federal Reserve Bank of New York)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

美國勞工統計局(Bureau of Labor Statistics)昨(15)日公布的進出口物價指數顯示,美國進口物價指數月減0.1%、年增0.9%,雙低於市場預期與前值,但由於川普(Donald Trump)在4/2宣布大規模關稅,3月份的進口物價指數僅顯示在關稅開徵之前,通膨正在消退的跡象,不過仍延續04/10公布美國3月CPI、核心CPI,以及04/11公布美國3月PPI、核心PPI,在月率、年率表現皆低於市場預期與前值的利多,並相對有利3月份的PCE通膨數據表現,只是,川普(Donald Trump)2.0的政策並未改變「美國製造」的方向,加上對中國的貿易衝突升溫,關稅政策也嚐試針對越南等國避免中國洗產地,去中化的脈絡明顯,此外,美國針對移民限制,以及打擊非法入境人口的政策,雖相對能保障美國工人,但美國工人的薪水也相對較高,令美國經濟可能會經歷痛苦且代價高昂的轉型,加上關稅4月份開徵,前景的不確定性仍高;昨(15)日美元指數終場收漲0.46%,續於5日線下弱勢震盪。

關稅戰升溫,金市高姿態整理

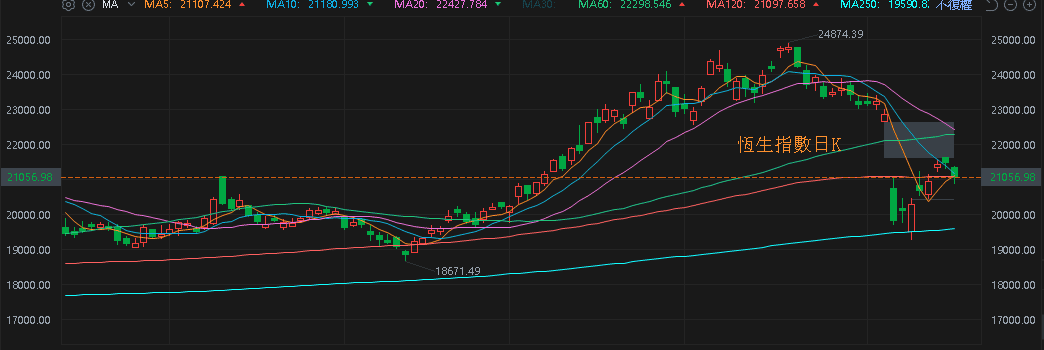

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮(2025/01中國PPI仍顯示中國尚未完全擺脫通縮情況)帶來的風險與房市利空(2024/12/25提醒留意萬科與深鐵關係,後續萬科遭爆長期資不抵債),中國兩會對2025經濟成長率預期目標仍訂在5%,但中國「經濟下行,內需不足(2025/02累計進出口數據顯示內需疲軟),失業仍高(2025畢業生人數預期續創新高仍不利2025就業市場),通縮尚未改變(3月CPI、PPI不如預期)外企離場,寫字樓空置率居高不下,職缺數萎縮,地方政府赤字深化新政策推行難度」等根本問題並未解決,雖有Deepseek為科技業帶來重新估值的前景,仍須留意資金集中在科技股,但金、傳板塊相對難有提振的風險,恆生技術面今(16)日收跌回測半年線,上證今(16)日10日線有守,

(恆生指數日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

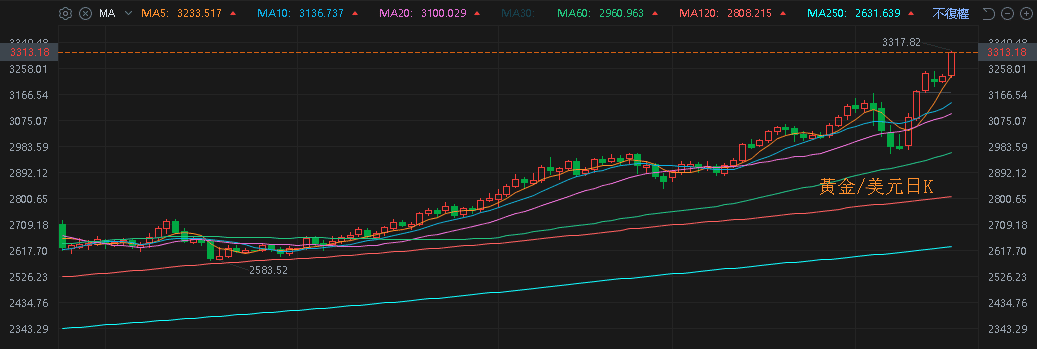

但川普(Donald Trump)對中關稅戰升溫,且市場持續等待醫藥、半導體等關稅執行細節,仍有利相對保值的黃金需求架構底部支撐,昨(15)日美元指數終場收漲0.46%,於5日線下維持弱勢震盪,相對有利美元計價的金市多方,2、3、5年期美債殖利率失守月線,相對給予不孳息的金市多方表現空間,昨(15)日黃金/美元終場收漲0.60%,以3,229.75美元/盎司作收,於5日線上高姿態整理。

(黃金/美元日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

IEA下調需求前景,美、布油續爭5日線

油市上,中長期供給減產展望部分,OPEC於2025/03/03在線上會議表示「考量市場健康的基本面與市場前景,重申2024/12/05決定,即2025/04/01起,逐步取消自願減產220萬桶/日的政策。」

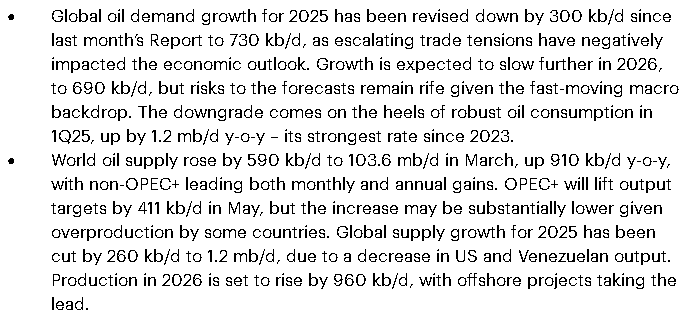

昨(15)日國際能源總署(IEA)公布的4月油報中表示,受到貿易衝突升溫並且電動車普及率上升影響,將2025全球石油需求成長預期,大幅月減30萬桶/日至73萬桶/日,且2026全球石油需求成長預期將進一步放緩至69萬桶/日,並給予「由於宏觀背景變化快速,預測仍存在風險。」的但書且供給部分,OPEC+的增產加劇供過於求的情況,認為2026供給過剩的情況將達到170萬桶/日

(IEA於4月油報下調需求成長預期 資料來源:IEA)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

關稅戰部分中國持續未與美國正面對話,且傳出中國航空公司停止Boeing訂單交付,市場觀望貿易戰升溫,昨(15)日美、布油終場分別收跌0.96%、0.06%,多空爭奪5日線,短期格局留意是否於俄烏和談後,美、歐放寬對俄制裁,令俄油重返油市,中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,仍維持「百元大壓為長線關鍵分水嶺」的看法。

NVIDIA預期提列H20庫存、費用,盤後大跌6.33%

S&P500指數11大板塊跌7漲4,資訊科技、金融2大板塊終場分別收漲0.36%、0.25%,表現較佳,消費必需品、材料2大板塊終場分別收跌0.84%、0.79%,表現較弱。

成分股中,Palantir、Hewlett Packard Enterprise終場分別收漲6.24%、5.11%,表現最佳,Albemarle、Zimmer Biomet終場分別收跌5.89%、4.61%,表現最弱。尖牙股部分,Meta跌幅1.87%,Amazon跌幅1.39%,Netflix漲幅4.83%,Apple跌幅0.19%,Alphabet跌幅1.73%,

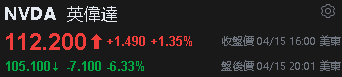

道瓊成分股漲多跌少,NVIDIA、American Express終場分別收漲1.35%、0.97%,表現最佳,Boeing、Caterpillar終場分別收跌2.36%、1.57%,表現最弱。費半成分股漲多跌少,Marvell、ASML終場分別收漲2.03%、1.53%,表現較穩。Intel、Qorvo終場分別收跌2.26%、1.90%,表現較弱。

值得留意的是,NVIDIA昨(15)日向美國證交會(SEC)提交的8-K文件中顯示:「美國政府已於04/09告知,H20晶片出口至中國及其他少數國家將需要許可證,04/14進一步告知此許可要求將「無限期」生效,NVIDIA 2026財年第一財季將於04/27結束,第一財季業績預期包括高達55億美元與H20產品相關的庫存、採購承諾、相關準備金費用。導致NVIDIA盤後收跌6.33%,

(NVIDIA預期第一財季提列H20相關的庫存、費用 資料來源:NVIDIA)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(NVIDIA盤後 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

原台股盤後部份:連結點我 → 《2024 稅後淨利歷史次高,漲停收復季、年線》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》