發表

發表

我的網誌

我的網誌

Intel財測利空,費半失守5日線

上週五(26)美國半導體大廠Intel第一財季財測令人失望,除了個人電腦和伺服器核心業務需求低迷,旗下自動駕駛和可程式化晶片業務也面臨挑戰,受利空消息衝擊,股價慘崩11.91%,執行長季辛格(Pat Gelsinger)表示,隨著Intel推出大量新晶片以支援人工智慧工作負載和硬體,近期挑戰將在2Q24獲得緩解,但美國12月核心PCE物價指數年率錄得2.9%,低於市場預期與前值,美國12月核心PCE物價指數月率錄得0.2%,符合市場預期,高於前值,對此,華爾街日報(WSJ)記者Nick Timiraos撰文指出「此為過去7個月內,核心PCE物價指數月增速第6次低於或持平Fed的2%通膨目標。此前,美國4Q23 GDP成長3.3%,市場期待的軟著陸似乎正在快速落地。」市場持續聚焦1/30~31的利率會議風向,上週五(26)四大指數跌多漲少,漲跌幅介於-2.91%~+0.16%,其中道瓊獨紅。。

12月PCE續降,美元續沿年線震盪

上週五(26)美國12月PCE物價指數月率錄得0.2%,符合市場預期,高於前值的-0.10%,

美國12月PCE物價指數年率錄得2.6%,符合市場預期,並持平前值,

美國12月核心PCE物價指數月率錄得0.2%,符合市場預期,高於前值的0.10%,

美國12月核心PCE物價指數年率錄得2.9%,低於市場預期的3.00%,與前值的3.20%,

美國12月個人收入月率錄得0.3%,符合市場預期,低於前值的0.40%,

美國12月個人支出月率錄得0.7%,高於市場預期與前值的0.4%,

美國12月實際個人消費支出月率錄得0.5%,高於市場預期的0.30%,持平前值,

美國12月成屋簽約銷售指數錄得77.3,高於前值的71.4,

美國12月成屋簽約銷售指數月率錄得8.3%,高於市場預期的1.5%,與前值的-0.3%,

美國12月成屋簽約銷售指數年率錄得-1%,高於市場預期的-4.30%,與前值的-5.10%,

綜上來看,Fed相當關注的PCE物價指數,上週五(26)公布的數據結果年率2.6%,表現持平前值,核心年率續降至2.9%,為2021/03以來低,Fed傳聲筒Nick Timiraos則發文表示:「核心PCE物價指數6個月年增率僅有1.9%、3個月年增率為1.5%,均低於Fed目標值。」令Fed在1月底的利率會議上讓出更多的轉圜空間,此外,美國12月個人收入月率符合市場預期,並低於前值,也緩和市場在薪資對通膨的影響觀望,美國12月個人支出月率、實際個人消費支出月率雙雙高於市場預期,同樣有利軟著陸前景預期,

而美國12月成屋簽約銷售指數月率由前值的-0.3%,大幅拉升至8.3%,NAR首席經濟專家Lawrence Yun則在一份聲明中表示:「隨抵押貸款利率下降和房價趨穩,房地產市場2024開局良好。就業增加和收入成長將進一步幫助提高住房負擔能力,但增加供應對於滿足所有潛在需求非常重要。」方向仍符合先前01/18提及,實質抵押貸款利率下降有利提振房市潛在買盤,以及01/23在美國12月成屋銷售總數年化低於預期時,提及主要受限供應面所帶來的影響 ,上週五(26)美元指數終場收跌0.02%,續沿年線震盪,等待01/31利率會議風向球。

Joe Staton:「通膨下降利好消費者信心。」

上週五(26)英國1月Gfk消費者信心指數錄得-19,高於市場預期的-21,與前值的-22,

先前持續提及,英、歐地區在經濟面上的展望不如美國,且通膨回落進展也落後於美國,令英、歐兩大央行在貨幣政策上的抉擇,仍落於「對抗通膨」、「經濟衰退」的兩難取捨,但隨通膨放緩,英國1月Gfk消費者信心指數也有所回升,市場研究機構GfK提及「繼指數連續24個月呈現負值後,居民目前對其財務前景的看法轉爲中性。1月包括主要採購、儲蓄和總體經濟形勢在內的所有指標均有所改善。」

GfK客戶戰略總監喬·斯塔頓(Joe Staton)也直言:「儘管生活成本危機仍在影響着英國各地的許多居民,但消費者似乎受到了通膨下降這一利好消息的鼓舞。雖然國內和全球都存在動盪,但消費者信心指數在2024年的開端卻是積極的。」

不過對比美國的通膨回落進展明顯,英、歐地區仍有較為明顯的距離,在紅海事件上帶來通膨觀望,影響也比美國來的要敏感,令2月初的英國央行(BOE)利率會議,除降息消息以外,部分重點仍落於官員對紅海與通膨的短期看法,上週五(26)英鎊/美元終場收跌0.04%,續沿月線整理。。

Gediminas Simkus:「對4月降息看法不如市場樂觀。」

上週五(26) 德國2月Gfk消費者信心指數錄得-29.7,低於市場預期的-24.5,與前值的-25.4,

法國1月INSEE消費者綜合信心指數錄得91,高於市場預期的90,與前值的89,

歐元區12月三個月貨幣供應M3年率錄得-0.6%,高於前值的-1%,

歐元區12月貨幣供應M3年率錄得0.1%,高於市場預期的-0.70%,與前值的-0.90%,

綜上來看,德、法兩國在消費者信心指數表現分岐,但由於過往提及,歐元區經濟面的重點落於德國製造業持續不振,且陷入技術性衰退的窘境,令本次德國2月Gfk消費者信心指數續降為可期的方向,不過,相對不利於前景的是,消費者信心不佳,反應現況消費者樽節開支的背景仍高機率延續,並不利於提振1Q24的經濟前景預期,

官員動向上,歐洲央行(ECB)管理委員會成員兼立陶宛央行總裁西姆庫斯(Gediminas Simkus)提及「雖然現階段的數據表現較難支持歐洲央行(ECB)在3月份降息,且對4月降息看法沒有市場樂觀,但抱持開放態度,且隨時序深入2024,降息的可能性也就越大。」

拉脫維亞央行總裁暨歐洲央行(ECB)管委卡薩克斯(Martins Kazaks)則提及:「歐元區通膨風險仍處平衡下調3月份的通膨預期,也不能讓歐洲央行(ECB)保證採取政策寬鬆。」加上上週四(25)歐洲央行(ECB)在貨幣政策上按兵不動,上週五(26)歐元/美元終場收漲0.08%,續測年線支撐。。

金市靜等待利率會議風向,多方續守季線

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮帶來的風險未去,房市利空影響也續存,英、歐、美通膨距離2%仍有差距,央行利率現階段維持高檔,市場對於3月份降息預期,出現遞延,但2024降息年的主軸底定,只是在1H24的復甦腳步的看法,市場看法分歧,仍抱持審慎態度,

而上週五(26)PCE顯示通膨仍穩處於下行軌道,進一步消弭市場對於通膨反彈的擔憂,但由於3月份降息預期,在1月底的Fed利率會議前,由1月初的高逾6成,遭打壓至跌破5成,上週五(26)黃金/美元仍等待利率會議風向,終場收跌0.11%,以2,018.67美元/盎司作收,技術面多方續守季線。

如01/16所提,2024為降息年的預期並未改變,相對不利美元長線上檔,令2024相對有利避險需求出現時,資金轉回擁抱金市,通膨回彈,也相對容易令資金轉向考慮金市用以對抗通膨,維持「站穩月線可留意切入時機。」的既有看法。

北美寒流影響短線產量,布油上探半年線

油市上,中期供給面部分,OPEC+當初在2023/11/30的會議上,同意1Q24讓市場減少供應220萬桶/日(沙烏地阿拉伯延長減產的100萬桶/日、俄羅斯削減的30萬桶/日出口量,伊拉克、阿聯酋(UAE)、科威特和其他國家拆分70萬桶/日),但能否確實執行仍有疑慮,

而事件上,Reuters上週五(26)引述四名伊朗消息人士和一名熟悉情況的外交官指出,中國官員已要求伊朗官員協助制止胡塞(Houthi)在紅海襲擊船隻,否則中伊兩國商業關係可能受到影響,北京和德黑蘭近期舉行了幾次會議探討有關中伊貿易和紅海襲擊問題。雖並未提供會議舉行的時間及與會者的具體訊息。但提及中國政府已明確表示,如果任何與中國有聯繫的船隻在紅海遭到襲擊,北京會對德黑蘭感到非常失望。

且報導同時指出,中國在過去十年,一直是伊朗最大的貿易夥伴,兩國的貿易關係不平衡。例如:中國煉油廠2023年購買了伊朗90%以上的原油出口,但伊朗石油僅占中國原油進口量的10%,中國擁有一系列供應商,可以彌補石油短缺。

但如上週四(28)提及,短線油市多方動能來自北達科他州面臨冬季風暴,降產帶來的供給面影響,加上紅海局勢尚未出現明顯緩和,上週五(26)美油、布油分別收漲1.47%、1.93%,雙雙在突破年線後出現多單擴大戰果。中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,將「等待月線站穩可觀察介入」的多方防守點由月線上年至年線,維持「百元大壓為長線關鍵分水嶺」的看法。

回饋股東增發股利,American Express創歷史新高

S&P50011大板塊漲8跌3,能源、醫療保健2大板塊終場分別收漲0.74%、0.57%,表現較穩,資訊科技、房地產2大板塊終場分別收跌1.15%、0.44%,表現較弱。成分股中American Express、Airbnb分別收漲7.10%、5.28%,表現最佳,Intel、FICO終場分別收跌11.91%、6.85%,表現最弱。尖牙股漲多跌少,Meta漲幅0.24%,Amazon漲幅0.87%,Netflix漲幅1.50%,Apple跌幅0.90%,Alphabet漲幅0.21%。

道瓊成分股漲跌各半,American Express、UnitedHealth終場分別收漲7.10%、1.99%,表現較佳。Intel、Visa終場分別收跌11.91%、1.71%,表現最弱。費半成分股跌多漲少,僅台積電ADR終場收漲0.60%,表現較佳。Intel、KLA終場分別收跌11.91%、6.60%,表現較弱。

值得留意的是,上週五(26)雖然市場普遍焦點落於Intel財測不佳,導致股價重挫,進而拖累美股指數表現,但此外,財報週仍有亮點,American Express上週五(26)宣布2023財年第四財季與全財年營運報告,季度營收158億美元,年增11%,低於FactSet預期的160億美元,淨利19億美元,年增18.75%,EPS 2.62美元,年增26.57%,低於FactSet預期的2.64美元。

對於獲利不如預期,American Express提及主要因公司因應高利率造成的呆帳壓力,在4Q23備抵呆帳費用的提列14.4億美元,年增39.80%,導致獲利受到影響,但American Express的持卡客群多為高收,在第四財季的刷卡金額達3,789億美元,年增6%,

於展望上,2024全財年營收預期年增區間落於9~11%,EPS預期區間落於12.65~13.15美元,中值分別為10%、12.9美元,分別高於華爾街分析師預期的9%、12.38美元,並且因看好2024將持續成長,宣布自2024財年第一財季,美季配息調高至每股0.7美元,對比2023財年第四財季的0.6美元,增幅達17%,上週五(26)股價向上跳空一度大漲8.82%,但受部分短倉獲利了結影響,終場漲幅收斂至7.10%,創歷史新高。

AI接棒,加權量縮守萬八

由資金面來看,上週五(26)美元指數終場收跌0.02%,延續年線震盪整理腳步,維持「失守月線前尚不利新台幣多方」的看法,而市場關注的台積電ADR,上週五(26)終場收漲0.60%,技術面維持強多態勢,有利帶動加權劍指萬八。今(29)日日經早盤開高上探5日線,韓股今(29)日開高收復5日線,延續01/18所提,韓股技術面搶回季線前,對加權多方氣勢帶來的幫助對比日經影響甚微,而本週市場主要等待Fed在01/30~31的利率會議,資金持續等待風向,早盤電、傳雙雙開高,金融開低翻紅後也獲資金轉進,加上主由台積電(2330)、AI撐場多方,加權開高於萬八取得支撐後,震盪搶下18,100大關,

盤面部分,台積電(2330)震盪收漲0.62%,仍維持強多態勢,AI族群指標世芯-KY(3661)開低熄火終場收跌2.44%,創意(3443)開高震盪終場收漲0.97%,多空於半年線攻防,緯穎(6669)開高突破5日線後,漲幅一度擴大至6.97%,上週受Intel下修第一財季財測預期影響,多方熄火的仁寶(2324)、廣達(2382)出現多方搶短,分別收漲2.39%、1.45%,緯創(3231)終場收漲3.1%,搶回5日線,加上CCL台光電(2383)、PCB金像電(2368)分別收漲4.10%、3.70%,非金電中也有重電華城(1519)收漲3.94%,劍指01/15前高,神盾集團、散熱、矽智財、砷化鎵、矽光子、車用鏡頭、車用PCB、軸承各有族群指標出線,加權指數終場收漲124.60點,以18,119.63點作收,成交量2,291.82億。3大類股指數全數收漲,33大類股指數漲多跌少,電機機械、電腦及週邊設備2大類股指數終場分別收漲2.02%、1.90%,表現較佳,水泥、食品2大類股指數終場分別收跌0.48%、0.10%,表現較弱。

OTC櫃買指數,千金股漲多跌少,信驊(5274)、力旺(3529)、M31(6643)、譜瑞-KY(4966)終場漲跌幅分別為+4.13%、-2.07%、+4.89%、+1.35%,而上週強勢的電子紙龍頭元太(8069)熄火,盤中資金焦點轉向神盾集團,除神盾(6462)強攻漲停,集團中安國(8054)也隨股價在月線取得支撐後,翻紅大漲6.38%,搶回5日線,矽智財廠巨有科技(8227)午盤公上漲停,同樣受惠AI的金麗科(3228)大漲6.08%,遊戲龍頭鈊象(3293)收漲3.25%,收復5日線,光通訊元件廠商前鼎(4908)突破季線後急拉漲停,終場緊鎖1.79萬張漲停板,散熱隨上市建準(2421)大漲7.34%,也有資金轉向點火雙鴻(3324)、力致(3483),終場分別收漲5.06%、3.19%, OTC櫃買指數終場收跌0.03%,回測5日線支撐。

(首頁資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:+168.71億元

外資:+127.41億元

投信:+14.98億元

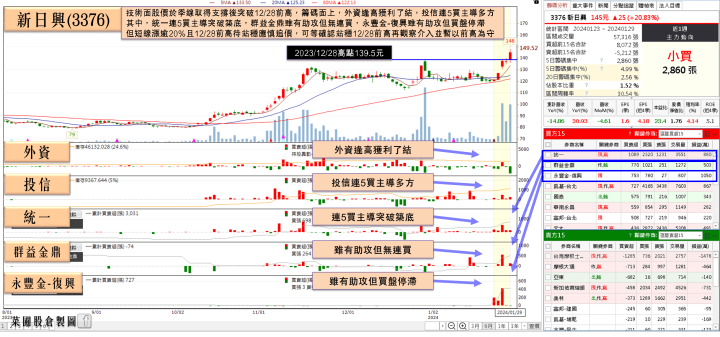

巧控鍵盤挹注營收,新日興(3376)投信連5買

權值股部分,新日興(3376)因先前疫情期間工作型態轉變,由辦公室模式轉為居家遠端,導致產業受到事件影響,受惠後隨時序進入疫後復甦,連帶令PC/NB進入庫存調整期,在1~3Q23稅後淨利6.23億,年減58.39%,2023年合併營收為100.67億,年減14.86%,

不過,因2024年Apple在iPad系列可能出現大幅更新,外傳搭載M3晶片的iPad Pro最快於2024/04上市,加上iPad大幅升級,在2023年底開始量產的新款iPad巧控鍵盤也為市場關注的重點之一,有利1H24新日興(3376)營收隨產品放量帶動走強,

此外,新日興(3376)目前雖尚未切入摺疊機供應鏈,但已經打入面板可摺疊筆電,預計最快2H24有機會切入陸系摺疊機,至於市場期待的iPhone摺疊機則預估還要2~3年時間。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

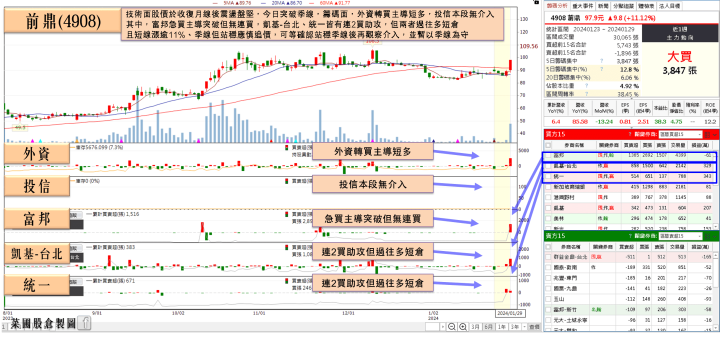

AI齊漲CPO不缺席,前鼎(4908)緊鎖1.79萬張漲停

AI題材相關受惠產業廣泛,持續為資金主軸,而在AI、雲端應用的帶動下,光通訊模組在2024年進入1T以上時代,且台積電(2330)、英特爾(Intel)、輝達(NVIDIA)等國際半導體大廠,也先後展開針對矽光子的布局,矽光子題材先前熄火震盪後,今(29)日同有轉強參與輪動跡象,除先前指標訊芯-KY(6451)於月線取得支撐後,翻紅收漲5.2%,

光通訊元件廠前鼎(4908)在營收表現上,12月營收錄得1.02億,年增85.58%,2023全年營收年增6.4%,年增也順利轉正,此外,先前前鼎(4908)於法說提及前景預期時,認為800G乙太網路模組在2025年前,將成為最受歡迎模組,此外,受惠FTTH網路巿場蓬勃發展,電信商已由傳統方案,提升技術,台灣系統廠也已參與歐美標案,前鼎(4908)正積極布局爭取訂單,今(29)日隨資金進場點火,午盤強攻漲停後一價到底,終場緊鎖1.79萬張漲停板。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

快速小結

整體而言,美股主指部分,技術面上,費半受Intel重挫影響,失守5日線,那指、S&P500回測5日線,失守前與道瓊仍處強多攻高格局,維持上週提及「失守12/28前高之前,皆有利多方續強。」看法,亞股部分,韓股今(29)日開高震盪,收復季線前,皆維持「震盪格局轉向弱勢格局」的看法,日經今(29)日開高未能搶回失守5日線,維持「未能搶回5日線則應留意01/23晚報提及,需留意乖離過大短線出現技術修正的風險」與「站穩01/12多方缺口有利續強」等兩項看法,今(29)日加權終場收漲124.60點,OTC櫃買指數收漲0.80%,失守月線前,維持「加權劍指萬八」、「櫃買劍指12/14前高」的看法。

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》