發表

發表

我的網誌

我的網誌

關稅戰升級,CPI降溫,四大指數道瓊獨黑

關稅事件上,美國商務部長盧特尼克(Howard Lutnick)昨(12)日對福克斯商業新聞台(Fox Business Network)表示:「出於國家安全的考慮,鋼鐵和鋁是美國必須在本國生產的基本產品,半導體和藥品也是這樣,我們不能在戰爭中依賴其它某個國家的鋼鐵和鋁,所以川普(Donald Trump)總統希望鋼鐵和鋁都在美國,讓我明確一點,在美國國內生產得到加強之前,任何措施都無法阻止美國總統川普(Donald Trump)對鋼鋁產品加徵25%的關稅,而且川普(Donald Trump)還將把銅納入他的貿易保護措施。」

(Lutnick於Fox Business Network談話 資料來源:Fox Business Network)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

此外,盧特尼克(Howard Lutnick)針對加拿大的部分表示:「最好的方式,總統說過,真正合併加拿大和美國經濟的最好方式,是加拿大成為我國第 51 州。如果他們想合併,那就讓加拿大成為美國第 51 州。」

(Lutnick於Fox Business Network談話 資料來源:Fox Business Network)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

而美國昨(12)日正式將所有進口鋼鋁關稅提高至25%,歐盟同樣於昨(12)日宣布將自04/01起對280億美元的美國出口產品加徵關稅。對此,歐盟執委會主席馮德萊恩(Ursula von der Leyen)表示,「我們的反制措施將分兩部分實施,04/01日起到04/13全面到位,在此期間,我們對談判會一直抱持開放態度。」而加拿大則宣布將對電腦、運動器材相關金屬與其他產品總值200億美元加徵25%報復性關稅,加拿大財政部長勒布朗(Dominic LeBlanc)表示,「當我們具代表性的鋼鐵和鋁產業被不公平地針對時,我們不會袖手旁觀。」令美國對全球貿易戰升級,以及美國意圖併吞加拿大,皆持續造成短線觀望,

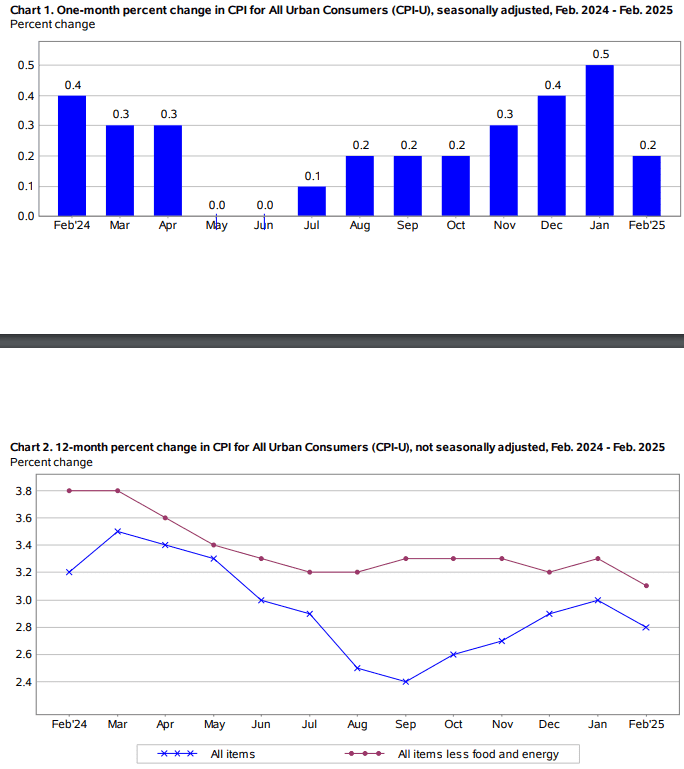

但於經濟數據上,昨(12)日公布的美國2月CPI年率錄得2.8%、美國2月核心CPI錄得3.1%,表現皆低於市場預期與前值,且月率表現同有回落,緩和原先對通膨反彈的觀望,昨(12)日美股四大指數嘗試反彈,終場漲多跌少,漲跌幅介於-0.20%~+2.45%,本週持續聚焦週四(13)美國2月PPI、當週初請領失業金人數,週五(14)美國3月密大消費者信心指數初值與通膨預期。

CPI回落,關稅戰仍為隱憂

昨(11)日美國2月季調後CPI月率錄得0.2%,低於市場預期的0.30%,與前值的0.50%,

美國2月未季調CPI年率錄得2.8%,低於市場預期的2.90%,與前值的3.00%,

美國2月季調後核心CPI月率錄得0.2%,低於市場預期的0.3%,與前值的0.40%,

美國2月未季調核心CPI年率錄得3.1%,低於市場預期的3.20%,與前值的3.30%,

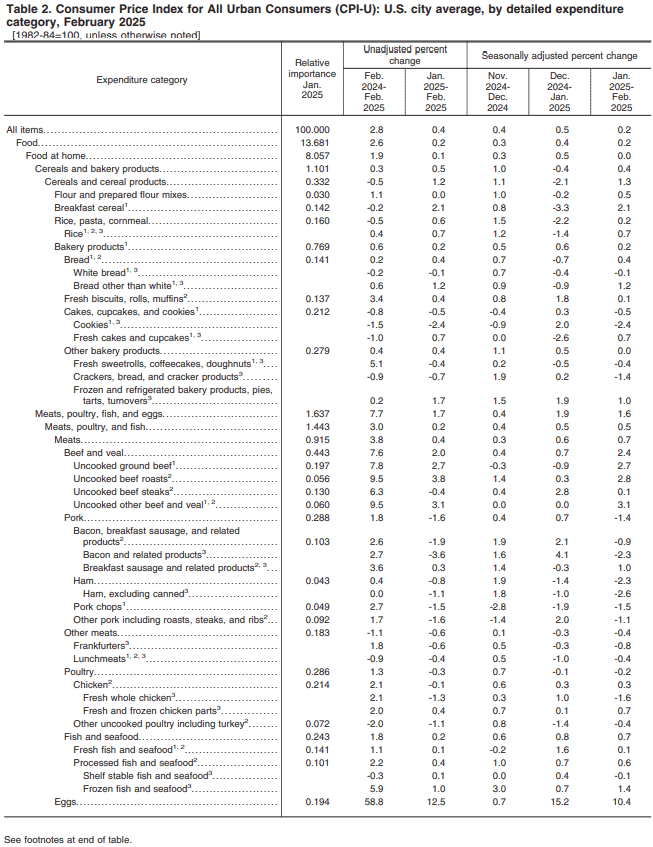

美國2月未季調二手車和卡車通膨年率錄得0.8%,低於前值的1%,

美國2月未季調住房通膨年率錄得4.2%,低於前值的4.4%,

美國2月未季調新車通膨年率錄得-0.3%,持平前值,

美國2月未季調能源通膨年率錄得-0.2%,低於前值的1%,

美國2月未季調食品通膨年率錄得2.6%,高於前值的2.5%,

(美國2月CPI數據 資料來源:Bureau of Labor Statistics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

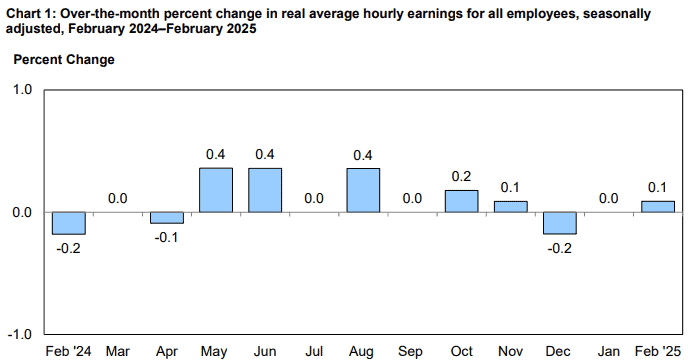

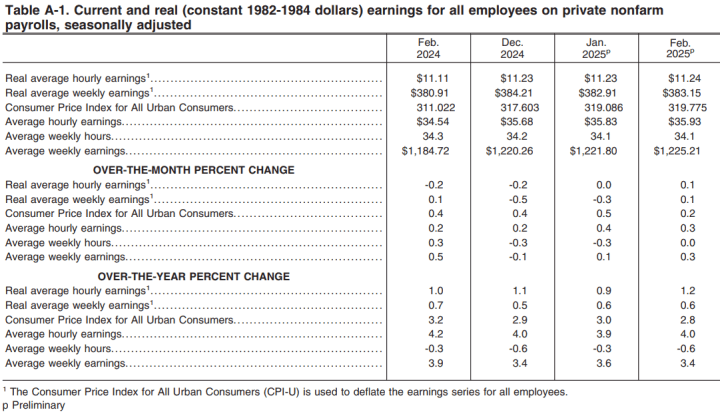

美國2月實際收入月率錄得0.1%,高於前值的-0.3%,

(美國2月實際收入月率 資料來源:Bureau of Labor Statistics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

由上來看,美國勞工統計局(Bureau of Labor Statistics)昨(12)日公布的數據顯示,消費者物價指數2月年增2.8%,漲幅對比1月全線走強的情況,表現有所放緩,而核心CPI部分月增0.2%,年增3.1%,為2021/04以來低,其中,分項來看能發現汽油、食品雜貨、住房等消費必需品的價格緩解為本次數據回落主因,從所有分項來看,可以發現雞蛋品項的通膨仍居高不下,在2月份價格再度上漲10.4%,年率來看增幅高達58.8%,加上肉類、家禽、魚類的大項月增0.2%,年增3.0%,令肉類、家禽、魚類和雞蛋等泛項年增衝上7.7%,持續反應先前CPI(1月份數據超連結)、PPI(1月份數據超連結)一直有出現的問題(美國H5N1禽流感造成雞蛋價格飆升),

(美國CPI數據_雞蛋通膨居高不下 資料來源:Bureau of Labor Statistics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

不過,美國在關稅戰部份,鋼鐵、鋁關稅於昨(12)日生效,本月數據並未反應,貿易戰不斷升級可能阻礙通膨回落進程,並且關稅是由美國進口商支付,會增加企業成本,最終轉嫁給消費者,以鋼鐵關稅為例,可能導致汽車、房屋、機械等鋼鐵密集型的產品變得更貴,

並且,先前美國2月標普全球製造業PMI終值公布時,報告曾提及「關稅也導致2月份工廠投入成本飆升,這些更高的成本正在轉嫁給客戶,導致出廠價格通膨表現為近兩年來最強,企業擔憂這不僅可能導致未來幾個月的銷售表現不佳。」顯示製造業企業現階段成本轉嫁的能力有限,也相對不利於製造業企業後續獲利前景預期,

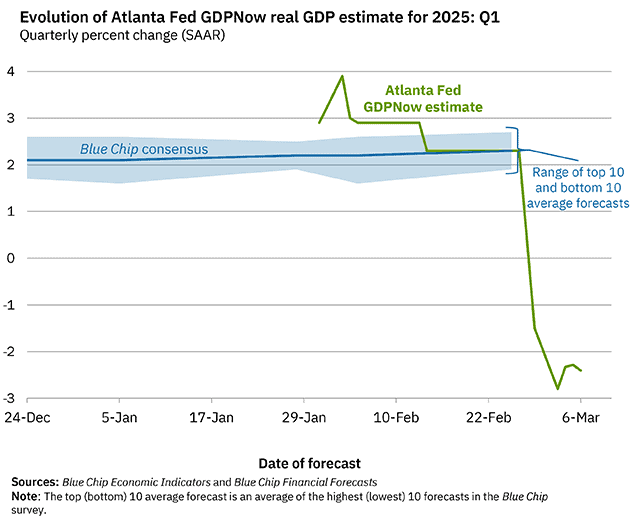

而央行一般通常認為關稅對通膨影響不大,且為一次性政策措施,較難對長期指標帶來持久影響,只是先前亞特蘭大聯儲(Federal Reserve Bank of Atlanta)的GDPNow模型,在3/3將1Q25美國GDP成長率下調至-2.8%後,雖於03/06更新數據顯示預期為-2.4%,在經濟增速預期進一步放緩的背景下,廣泛開啟的貿易戰仍可能影響原本央行對關稅的看法,市場等待將於3/17更新的GDPNow數據,

(GDPNow 資料來源:Federal Reserve Bank of Atlanta) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

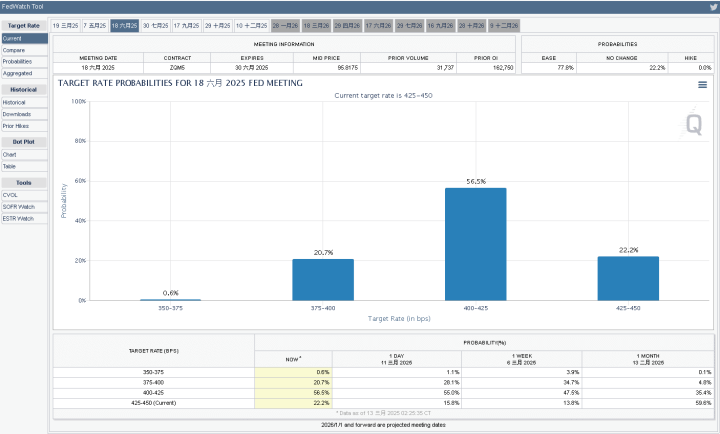

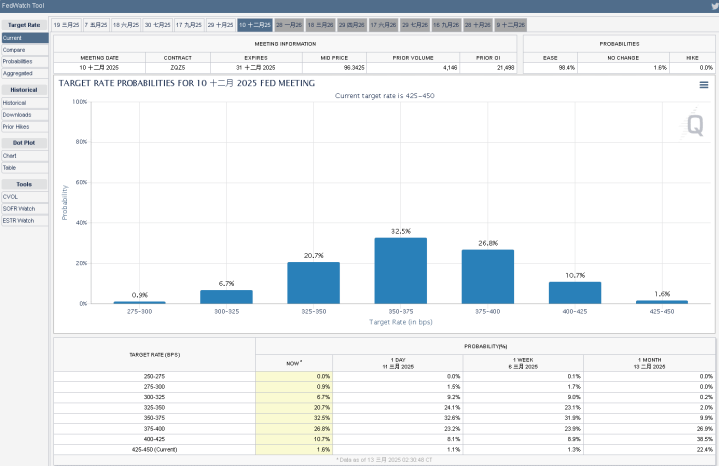

由CME的FedWatch Tool來看,市場對6月按兵不動的預期,由前(11)日的7.8%回升至22.2%,降息2碼的預期則由41.2%驟降至20.7%,由12月來看,按兵不動的預期由0.5%回升至1.6%,仍趨近完全定價年底前降息,降息3碼的機率為32.5%,維持3成水平,但降息4碼的預期由28.5%降至20.7%,

(06月降息預期 資料來源:FedWatchTool)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(12月降息預期 資料來源:FedWatchTool)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

此外,美國勞工統計局(Bureau of Labor Statistics)昨(12)日公布的實際收入數據顯示,經季調後1~2月所有員工實際平均時薪成長0.1%,由於實際平均時薪發生變化,但平均工作週沒有變化,導致實際平均收入在2月成長0.1%,對比2024/02,季調後平均時薪年增1.2%,實際平均時薪的變化,加上平均每週工作時間年減0.6%,導致實際平均每週收入年增0.6%,昨(12)日美元指數終場收漲0.19%,於前(11)日低點與5日線之間狹幅震盪。

(季調後私營非農就業人數所有雇員的當前和實際薪資工時 資料來源:Bureau of Labor Statistics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

僅墨西哥暫緩報復關稅,金市嘗試站穩月線

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮(2025/01中國PPI仍顯示中國尚未完全擺脫通縮情況)帶來的風險與房市利空(2024/12/25提醒留意萬科與深鐵關係,後續萬科遭爆長期資不抵債),中國兩會對2025經濟成長率預期目標仍訂在5%,但中國「經濟下行,內需不足(2025/02累計進出口數據顯示內需疲軟),失業仍高(2025畢業生人數預期續創新高),外企離場,寫字樓空置率居高不下,職缺數萎縮,地方政府赤字深化新政策推行難度」等根本問題並未解決,雖有Deepseek為科技業帶來重新估值的前景,仍須留意資金集中在科技股,但金、傳板塊相對難有提振的風險,

恆生技術面順利在築底後續強至突破2024/10/07前高,今(13)日熄火回測月線,維持失守月線前仍有利緩和觀望看法,上證持續嘗試築底,而美對中加徵10%關稅(共20%關稅),中方報復反制,市場對中國經濟觀望續存,仍有利相對保值的黃金需求架構底部支撐,加上美國對加、墨、中國、歐盟發動關稅戰,僅墨西哥暫緩發動報復性關稅,延後至04/02才決定關稅政策,觀望同樣有利金市,

(恆生日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

昨(12)日美元指數收漲0.19%,技術面仍維持弱勢,突破月線反壓前皆相對有利美元計價的金市多方,但2、3、5年期美債殖利率止跌收復5日線,相對限制不孳息的金市多方表現空間,昨(12)日黃金/美元終場收漲0.59%,以2,933.26美元/盎司作收,多空爭奪月線,本週持續留意PPI數據表現。

(黃金/美元日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

汽油庫存大降,美、布油突破5日線反壓

油市上,中長期供給減產展望出現變動,OPEC於2025/03/03在線上會議表示「考量市場健康的基本面與市場前景,重申2024/12/05決定,即2025/04/01起,逐步取消自願減產220萬桶/日的政策。」導致供給面前景預期出現變化,

庫存數據部份,

API當週庫存數據錄得424.7萬桶,高於市場預期的202.8萬桶,與前值的-145.5萬桶,

汽油庫存錄得-456萬桶,低於市場預期的-248.1萬桶,與前值的-124.9萬桶

精煉油庫存錄得42.1萬桶,高於市場預期的-104.9萬桶,低於前值的113.6萬桶,

EIA當週庫存數據錄得144.8萬桶,低於市場預期的200.1萬桶,與前值的361.4萬桶,

汽油庫存錄得-573.7萬桶,低於市場預期的-188.2萬桶,與前值的-143.3萬桶,

精煉油庫存錄得-155.9萬桶,低於市場預期的-75.7萬桶,與前值的-131.8萬桶,

汽油產量錄得-7.8萬桶/日,低於前值的46.4萬桶/日,

精煉油產量錄得-11.3萬桶/日,高於前值的-58.7萬桶/日,

而先前提及川普(Donald Trump)在關稅政策看法變動快速,並不利企業資本支出規劃前景,加上先前接連公布的製造業數據,顯示前景持續受到關稅戰帶來的觀望影響,非製造業相關數據也難倖免,令觀望延續,但汽油庫存大降帶來部份提振力道,昨(12)日美、布油終場分別收漲1.61%、1.55%,收復5日線並向上挑戰10日線,

中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,仍維持「百元大壓為長線關鍵分水嶺」的看法。

Google、亞馬遜、Meta簽署承諾,到2050全球核電容量將提高三倍

S&P500指數11大板塊跌6漲5,資訊科技、非消費必需品2大板塊終場分別收漲1.57%、0.58%,表現較穩,消費必需品、醫療保健2大板塊終場分別收跌2.17%、1.00%,表現較弱。成分股中,Tesla、Micron終場分別收漲7.59%、7.40%,表現最佳,Dollar Tree、Erie Indemnity終場分別收跌5.74%、5.54%,表現最弱。尖牙股部分,Meta漲幅2.29%,Amazon漲幅1.17%,Netflix漲幅2.75%,Apple跌幅1.75%,Alphabet漲幅1.82%,

道瓊成分股跌多漲少,NVIDIA 、Boeing終場分別收漲6.43%、3.08%,表現最佳,Procter&Gamble、Walmart終場分別收跌2.74%、2.56%,表現最弱。費半成分股漲多跌少,Onto Innovation、Micron終場分別收漲7.56%、7.40%,表現較穩。Cirrus Logic、Qorvo終場分別收跌3.83%、2.45%,表現較弱。

值得留意的是,世界核能協會(World Nuclear Association)昨(12)日發布新聞稿提及,在休士頓舉行的2025劍橋能源週(CERAWeek)期間,全球各大公司聯盟首次聯手發起一項開創性的跨部門承諾,包括Google、Amazon、Meta、Dow Chemical,與14家全球主要銀行和金融機構、140家核工業公司和31個國家,一起支持到2050年將全球核電容量提高三倍的目標,並且已經簽署承諾書,預計該承諾將在未來幾個月獲得更多支持,反映出海運、航空、化工、石油和天然氣等不同行業對核電的興趣日益濃厚,

其中,Google清潔能源與脫碳技術負責人Lucia Tian表示:「我們很榮幸簽署承諾,支持到2050年將核電容量增加三倍,因為核電對於構建可靠、安全和可持續的能源未來至關重要。Google將繼續與我們的合作夥伴一起,加速先進核技術的商業化,這些技術可以提供全天候清潔能源,以滿足全球日益增長的電力需求。」

Amazon網路服務美洲能源和水資源主管Brandon Oyer表示:「加速核能發展對於加強國家安全、滿足未來能源需求和應對氣候變遷至關重要。Amazon支持世界核協會的承諾,並自豪地在過去一年中向核能項目和技術投資了超過10億美元,這是Amazon更廣泛的氣候承諾的一部分,即到2040年實現淨零碳排放。」

Meta全球能源主管Urvi Parekh表示:「隨著全球經濟的擴張,對可靠、清潔、有彈性的能源供應的需求至關重要。核能能夠提供持續的電力,有助於滿足這一不斷增長的需求。Meta很高興能與多組織共同努力,通過三倍核能承諾重申Meta對核能的承諾。」

Dow Chemical能源與氣候業務副總裁Edward Stones表示:「能源是全球製造業的命脈,因此投資和擴大清潔、可靠、具有成本競爭力的核能使用對於工業進步至關重要。Dow Chemical認為核能,特別是具有良好前景的先進小型模組化核能技術,是一種具有長期競爭力的安全、穩定和清潔能源。」

倡議者世界核協會總幹事Bilbao y Leon表示:「一些全球最具影響力的公司宣布前所未有的支持,到2050年將全球核電容量至少提高兩倍,這一舉措發出了明確的信號,要求加快政策、金融和監管變革,以促進核電容量快速擴張。全球向核能轉變的趨勢凸顯了這是我們提供充足清潔能源的唯一途徑,而清潔能源將為技術、許多其他行業和整個經濟的成長和創新提供動力。」

昨(12)日核電概念股表現明顯,Talen Energy大漲12.76%,Vistra Energy、LTBR-Lightbridge終場分別收漲6.61%,Eaton、Constellation Energy雙雙漲逾3%。

(World Nuclear Association新聞稿 資料來源:World Nuclear Association)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(Talen Energy日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

原台股盤後部份:連結點我 → 《2024 淨利年增 8.5 成,土洋連 2 買嘗試築底》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》