關稅戰持續升級,四大指數全黑

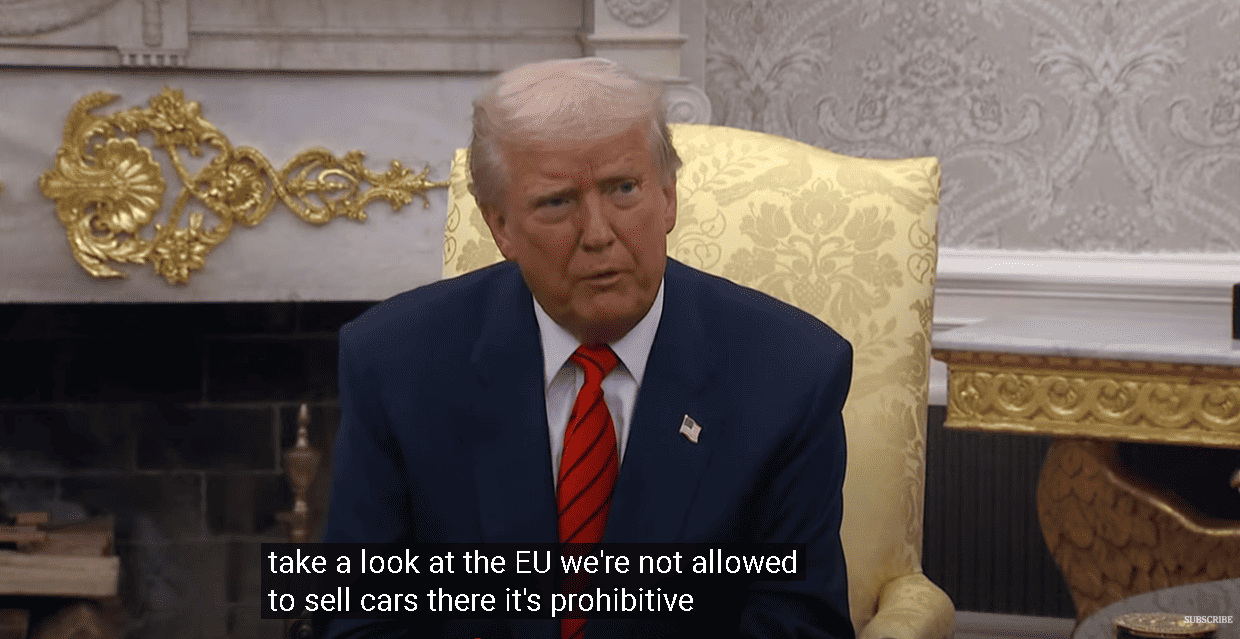

關稅事件上,昨(13)日川普(Donald Trump)在白宮橢圓形辦公室會見北約祕書長馬克·呂特(Mark Rutte),提及歐盟時表示:「看看歐盟,美國幾乎沒有對歐盟出口汽車,因為歐盟的政策、還有非貨幣關稅,但歐盟卻向美國出口數百萬輛汽車,歐盟不買美國的農產品,美國卻進口歐盟的,這就像是一條單行道,歐盟非常糟糕。」

(Donald Trump表示受關稅與政策影響,美歐進出口現況不對等 資料來源:Guardian News)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

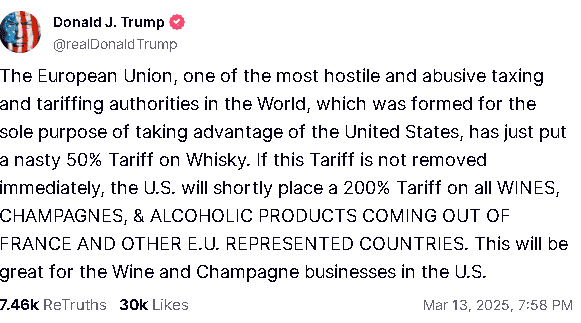

而歐盟表示,要針對美國威士忌、機車和汽艇加徵50%關稅,川普(Donald Trump)於自家媒體truthsocial上,針對此事發文表示:「歐盟是世界上最具敵意和最殘暴的徵稅和關稅當局之一,其成立的唯一目的就是占美國的便宜,剛剛對威士忌徵收了50%的巨額關稅,如果不立即取消這項關稅,美國很快就會對來自法國和其他歐盟國家的所有葡萄酒、香檳和酒精產品徵收200%的關稅。這對美國的葡萄酒和香檳產業來說是一件好事。」

(Donald Trump表示將對歐盟葡萄酒、香檳、酒精產品關稅提高至200% 資料來源:truthsocial)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

於鋼鋁25%關稅上,加拿大前(12)日向世貿(WTO)投訴要求磋商,加拿大出口促進、國際貿易和經濟發展部長伍鳳儀(Mary Ng)前(12)日表示:「加拿大對美國徵收不合理的關稅深感失望。這些單方面關稅違反美國在美墨加協定和世貿組織協定下的義務(《1994年關貿總協定》)。加拿大也正在尋求與美國就鋼鋁關稅進行正式磋商。」世貿(WTO)於昨(13)日確認收到,並於當日分發給世貿組織成員,正式在位於日內瓦的世貿組織展開爭端解決程序,協商程序讓雙方有機會討論問題,並找到令人滿意的解決方案,無須進一步訴訟,若60天後協商未能解決爭端,申訴國家可提請專家小組裁決。

美國財長貝森特(Scott Bessent)昨(13)日接受CNBC訪問時表示表示:「川普政府聚焦於實質經濟,我們創造會產生市場長期收益、並帶給美國人民長期好處的環境,我不擔心最近幾周的一些波動。股市是安全且很棒的投資的理由是『你要看長線』,如果你開始關注微觀視野,股市變得非常具風險,所以我們聚焦於中長期,我能跟你說,如果我們實施適當的政策,將奠定實質所得增加、就業成長及股市持續漲幅的基礎,我們會看到我們所承接的經濟開始有點翻轉嗎,當然,看看,我們從公共支出轉向民間支出時,將會有自然調整,市場和經濟只是上癮了,我們對政府支出成癮,將會有一段戒斷期,戒斷期不一定等同衰退,因為這將取決於接力棒交接的速度,我們的目標是平穩過渡。」

於經濟數據上,昨(13)日公布的美國2月PPI年率錄得3.2%、美國2月核心CPI錄得3.4%,表現皆低於市場預期與前值,且月率表現同有回落,持續緩和原先對通膨反彈的觀望,昨(13)日美股四大指數欲振乏力,終場全數收跌,跌幅介於0.62%~1.96%,本週持續聚焦今(14)日美國3月密大消費者信心指數初值與通膨預期。

PPI緩和通膨預期,請領失業金人數未反應政府縮編

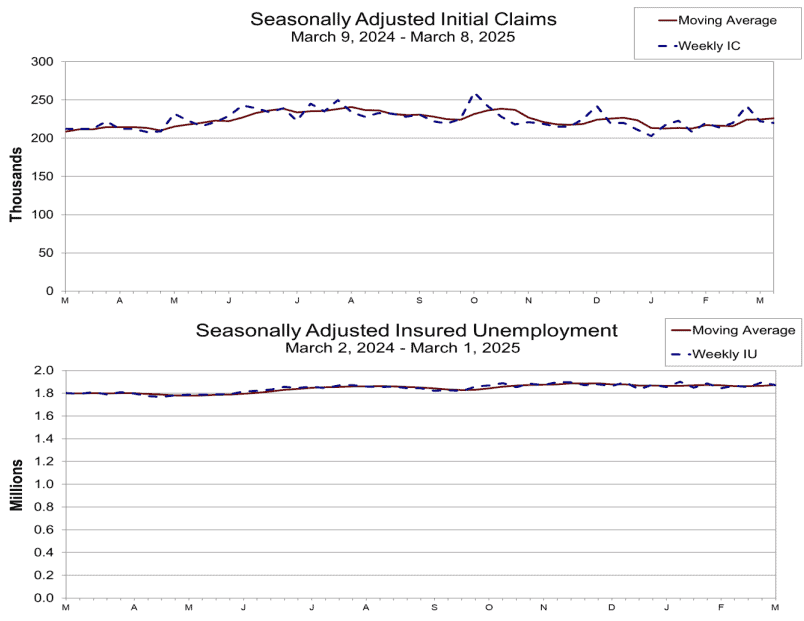

昨(13)日美國當週初請領失業金人數錄得22萬人,低於市場預期的22.5萬人,與前值的22.2萬人,

續請人數錄得187萬人,低於市場預期的190萬人,與前值的189.7萬人,

四週均值錄得22.6萬人,高於前值的22.45萬人,

(美國當週初請領失業金人數 資料來源:U.S. Department of Labor)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

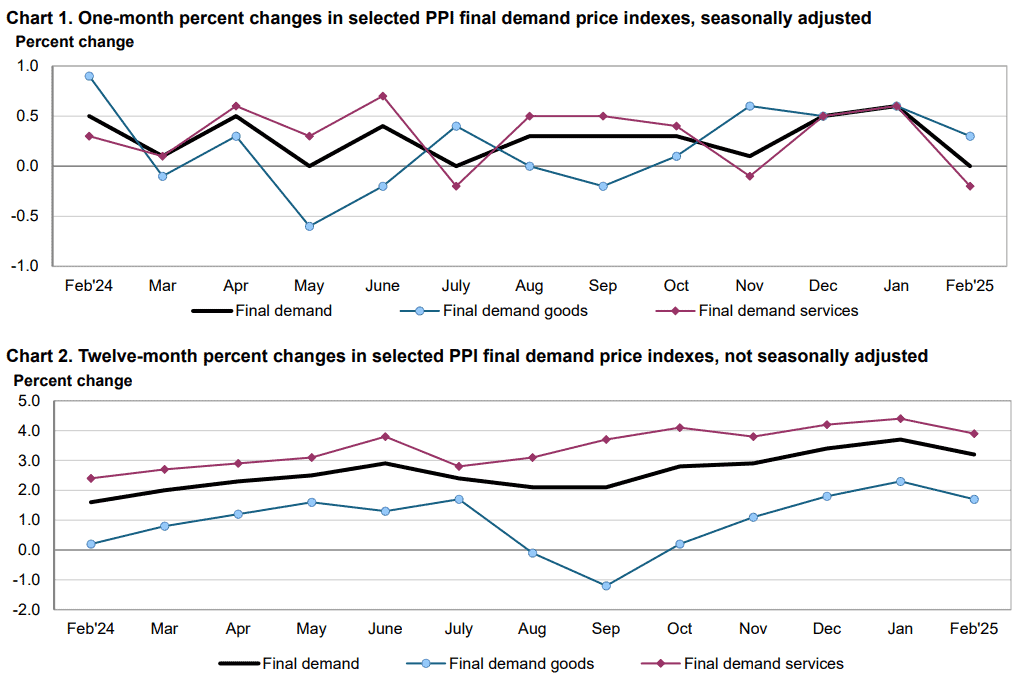

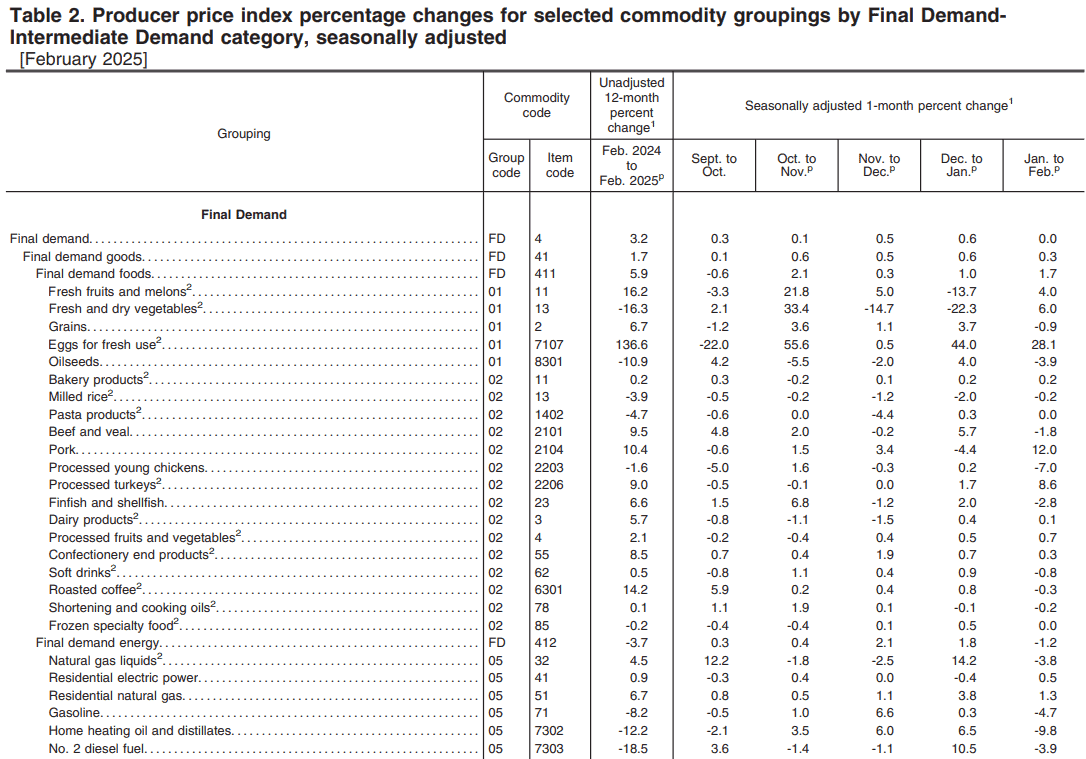

美國2月PPI月率錄得0%,低於市場預期的0.3%,與前值的0.6%,

美國2月PPI年率錄得3.2%,低於市場預期的3.3%,與前值的3.7%,

美國2月核心PPI月率錄得-0.1%,低於市場預期的0.30%,與前值的0.50%,

美國2月核心PPI月率錄得3.4%,低於市場預期的3.5%,與前值的3.8%,

(美國2月PPI數據 資料來源:Bureau of Labor Statistics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

由上來看,美國勞工部(U.S. Department of Labor)昨(13)日公布的數據顯示,美國當週初領失業金人數週減0.2萬人至22萬人,主要反應風暴與總統日假期引發季節性波動帶來的影響,但數據波動仍未反應政府效率部(DOGE)在政府公務體制縮編的影響,並且,Workday、Dow Chemical、CNN、Starbucks、Southwest Airlines和Meta均已在2025年進行裁員,但以歷史標準來看,整體裁員人數仍然較低,且過去幾年一直於20~25萬人的區間震盪,四週均值表現則小幅上揚0.15萬人至22.6萬人,雖然貿易戰與政府縮編仍有不確定性,但就業現況看起來仍保有韌性,以州來看,紐約州的增幅大增1.55萬人,紐約州將裁員數增加歸因於運輸與倉儲、住宿及餐飲服務、公共管理三大行業裁員帶來的影響,

美國勞工統計局(Bureau of Labor Statistics)昨(13)日公布的生產者物價指數持平1月,對比2024同期年增3.2%,對比1月月增0.6%,年增3.7%的數據來說,價格在2月有明顯放緩,由核心PPI來看,月減-0.1%,年增3.4%,對比1月同有放緩,其中,能源價格在2月份下跌1.2%,帶動批發層面的通膨降溫力道,不過2月批發商品價格上漲0.3%,主要還是受到雞蛋價格月增28.1%,年增13.6%,大幅走強帶動,只是,雞蛋價格先前提及主要為禽流感疫情影響供應,非短期能解,且單一月份的數據尚未形成趨勢,關稅開徵導致商品成本上漲的潛在壓力仍為隱憂,市場仍等待確認開徵後,數據所呈現的趨勢方向,

(美國2月PPI數據_分項_Page20_Table 2 資料來源:Bureau of Labor Statistics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

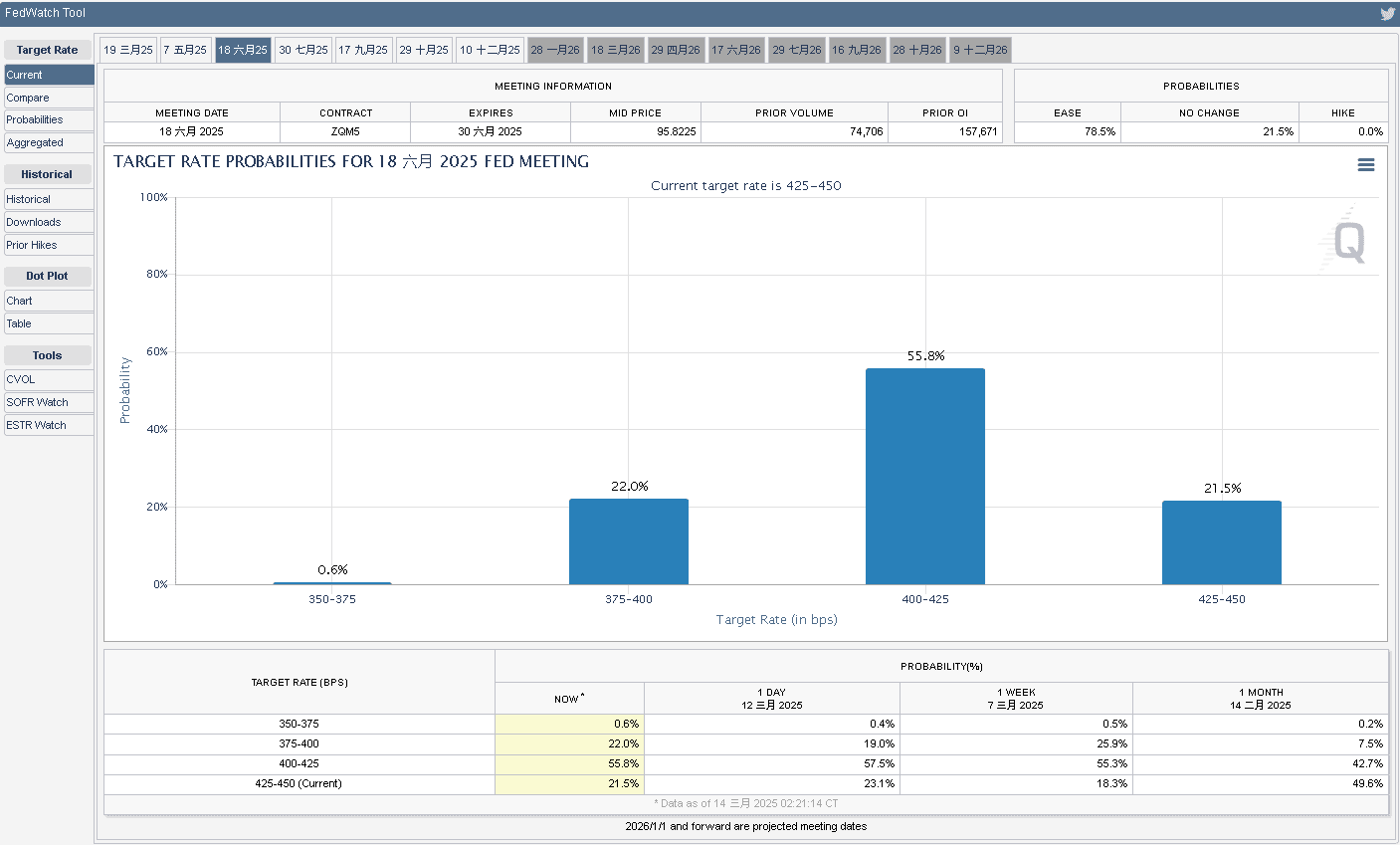

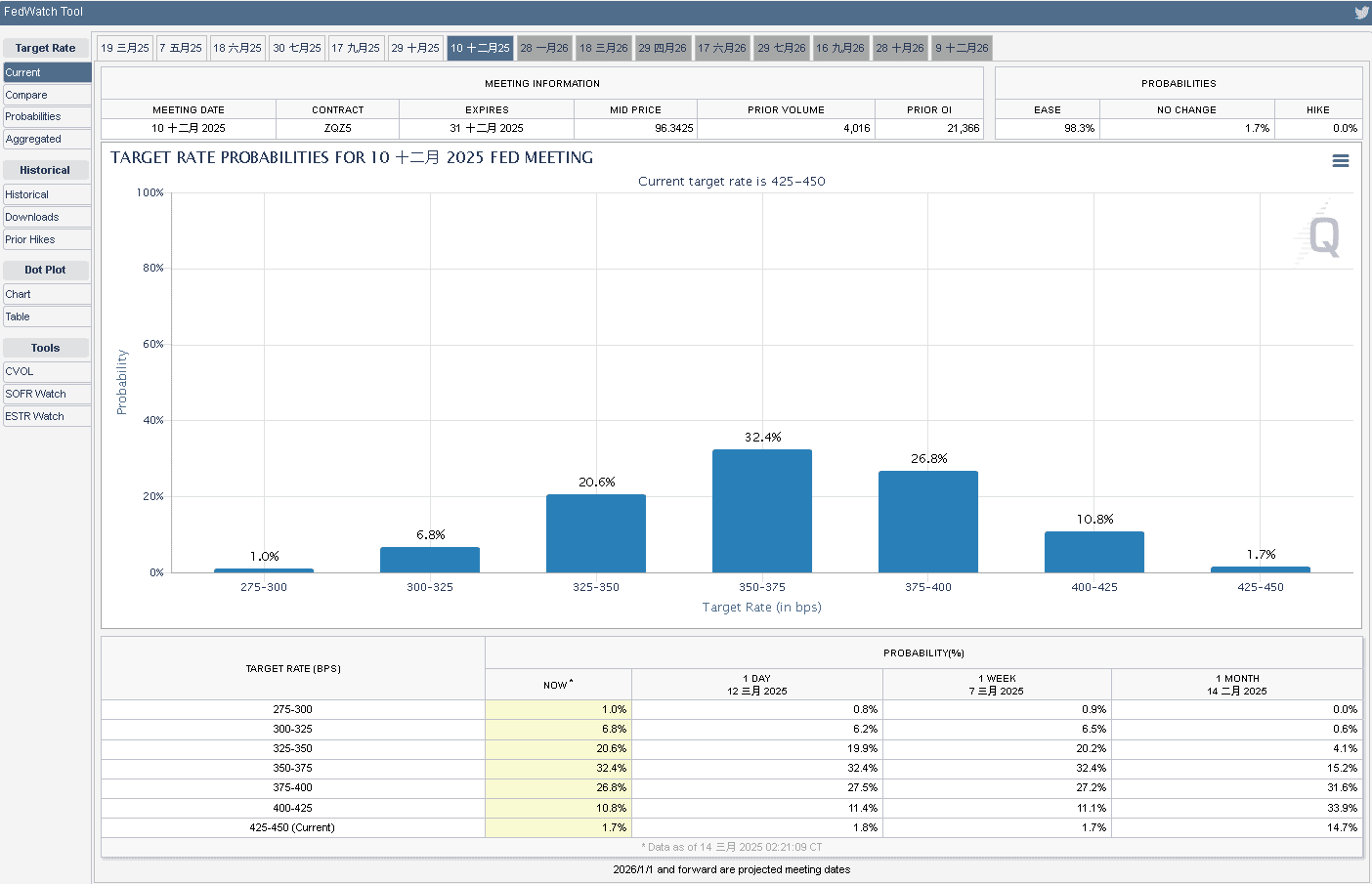

由CME的FedWatch Tool來看,市場對6月按兵不動的預期,由昨(13)日的22.2%略降至21.5%,降息2碼的預期則由20.7%略升至22.0%,且降息3碼的機率雖不足1%,但機率由1個月前的0.2%緩升至0.6%,由12月來看,按兵不動的預期由1.6略升至1.7%,仍趨近完全定價年底前降息,其中,降息3碼的機率為32.4%,維持3成水平,但降息5碼、6碼的預期,分別由1個月前的0.6%、0.0%,緩升至6.8%、1.0%,反應經濟前景的不確定性,後續同樣需留意Fed官員談話中是否於降息立場出現「由對抗通膨轉向留意經濟前景修正風險」的方向,昨(13)日美元指數終場收漲0.23%,嘗試收復5日線。

(06月降息預期 資料來源:FedWatchTool)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(12月降息預期 資料來源:FedWatchTool)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

關稅戰衝突升溫,金市創新高

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮(2025/01中國PPI仍顯示中國尚未完全擺脫通縮情況)帶來的風險與房市利空(2024/12/25提醒留意萬科與深鐵關係,後續萬科遭爆長期資不抵債),中國兩會對2025經濟成長率預期目標仍訂在5%,但中國「經濟下行,內需不足(2025/02累計進出口數據顯示內需疲軟),失業仍高(2025畢業生人數預期續創新高仍不利2025就業市場),外企離場,寫字樓空置率居高不下,職缺數萎縮,地方政府赤字深化新政策推行難度」等根本問題並未解決,雖有Deepseek為科技業帶來重新估值的前景,仍須留意資金集中在科技股,但金、傳板塊相對難有提振的風險,

恆生技術面順利在築底後續強至突破2024/10/07前高,今(14)日於月線附近取得支撐後,再度搶回5日、10日短均,維持失守月線前仍有利緩和觀望看法,上證持續嘗試築底,今(14)日長紅突破2/27前高,並順利消化2024/12/31長黑壓力,而美對中加徵10%關稅(共20%關稅),中方報復反制,市場對中國經濟觀望續存,仍有利相對保值的黃金需求架構底部支撐,加上美國對加、墨、中國、歐盟發動關稅戰,僅墨西哥延後至04/02才決定關稅政策,觀望同樣有利金市,

(恆生日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

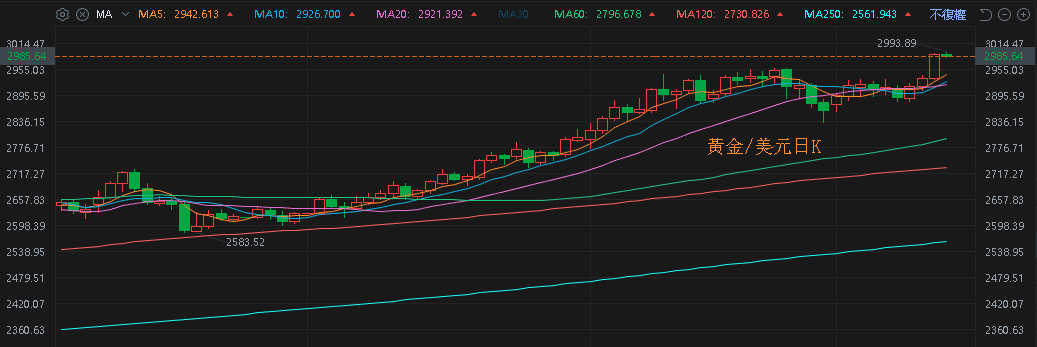

昨(12)日美元指數收漲0.23%,技術面嘗試收復5日線,突破月線反壓前皆相對有利美元計價的金市多方,但2、3、5年期美債殖利率嘗試突破10日線反壓,相對限制不孳息的金市多方表現空間,在關稅戰升級為經濟前景帶來不確定性,以及降息預期出現變動的情況下,昨(13)日黃金/美元終場收漲1.90%,以2,988.87美元/盎司作收,一舉突破02/25前高,創下歷史新高。

(黃金/美元日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

關稅戰、OPEC+增產引觀望,美、布油重返5日線攻防

油市上,中長期供給減產展望出現變動,OPEC於2025/03/03在線上會議表示「考量市場健康的基本面與市場前景,重申2024/12/05決定,即2025/04/01起,逐步取消自願減產220萬桶/日的政策。」導致供給面前景預期出現變化,

而先前提及川普(Donald Trump)在關稅政策看法變動快速,並不利企業資本支出規劃前景,加上先前接連公布的製造業數據,顯示前景持續受到關稅戰帶來的觀望影響,非製造業相關數據也難倖免,令觀望延續,但IEA在3月月報中提及:「由於美國與其他幾個國家之間的貿易緊張局勢升級,支撐我們石油需求預測的宏觀經濟條件在過去一個月內惡化。美國新的關稅加上不斷升級的報復措施,導致宏觀風險偏向下行,最近的石油需求數據令人失望,4Q24和1Q25的成長預測小幅下調至約120萬桶/日,已開發市場和發展中市場的數據均低於預期。如果OPEC+將減產協議延長至4月以後,且不控制目前產量超過目標的成員國的供應,那麼市場可能會再增加40萬桶/日的石油供應。」同樣帶來觀望,

(IEA月報_3月 資料來源:IEA)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

昨(13)日美、布油終場分別收跌1.37%、1.27%,收復5日線並向上挑戰10日線,中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,仍維持「百元大壓為長線關鍵分水嶺」的看法。

Dollar General:「美國民眾財務狀況過去一年來持續惡化。」

S&P500指數11大板塊跌10漲1,僅公用事業板塊終場收漲0.25%,表現較穩,非消費必需品、通訊服務2大板塊終場分別收跌2.50%、2.06%,表現較弱。成分股中,Intel、Dollar General終場分別收跌14.60%、6.81%,表現最佳,Adobe、Super Micro Computer終場分別收跌13.85%、7.98%,表現最弱。尖牙股部分,Meta跌幅4.67%,Amazon跌幅2.51%,Netflix跌幅3.21%,Apple跌幅3.36%,Alphabet跌幅2.53%,

道瓊成分股跌多漲少,Verizon、Travelers終場分別收漲2.63%、1.57%,表現最佳,Salesforce、Home Depot終場分別收跌4.51%、4.19%,表現最弱。費半成分股跌多漲少,Intel、Applied Materials終場分別收漲14.60%、0.60%,表現較穩。Coherent、台積電ADR終場分別收跌7.31%、3.15%,表現較弱。

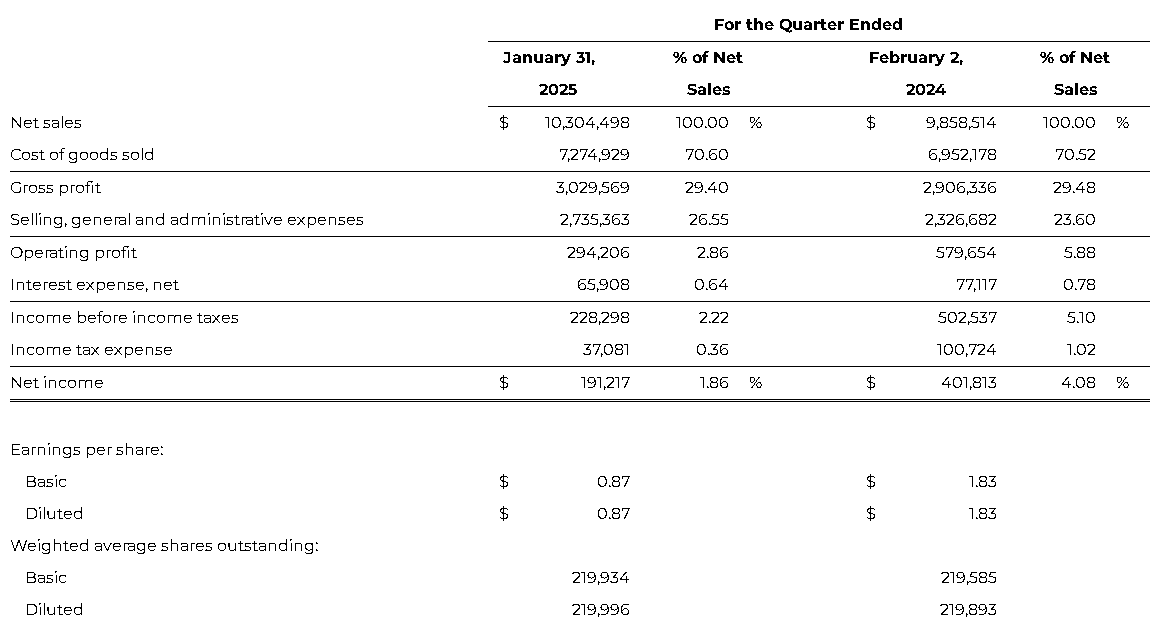

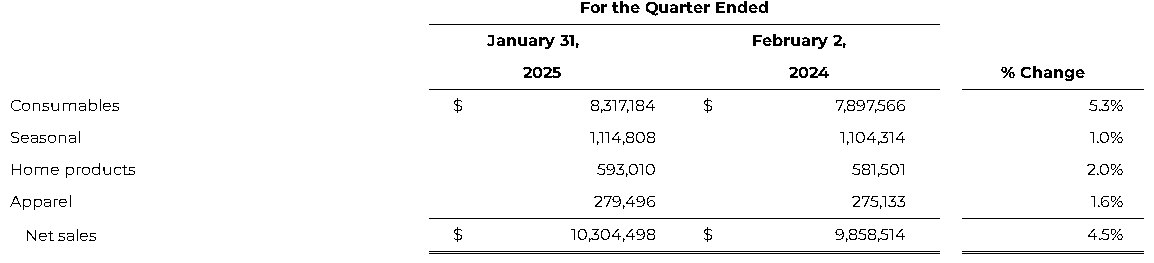

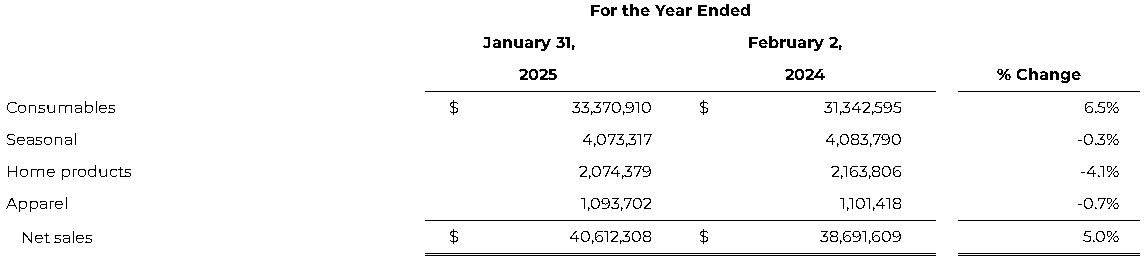

值得留意的是,Dollar General昨(13)日公布2024財年第四財季暨全財年營運報告,季度淨銷售額103.04億美元,年增4.52%,毛利30.29億美元,年增4.24%,毛利率29.40%,年減0.8個百分點,營業利益2.94億美元,年減49.24%,營業利益大降主要受到閉店與pOpshelf減損費用影響,營益率2.86%,年減3.02個百分點,淨利1.91億美元,年減52.41%,淨利率1.86%,年減2.22個百分點,稀釋後EPS 0.87美元,年減52.45%,以類別分,耗材營收83.17億美元,年增5.3%,季節性營收11.14億美元,年增1.0%,首頁產品營收5.93億美元,年增2.0%,服飾營收2.79億美元,年增1.6%,

(Dollar General第四財季營運簡表 資料來源:Dollar General)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(Dollar General第四財季類別營收 資料來源:Dollar General)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

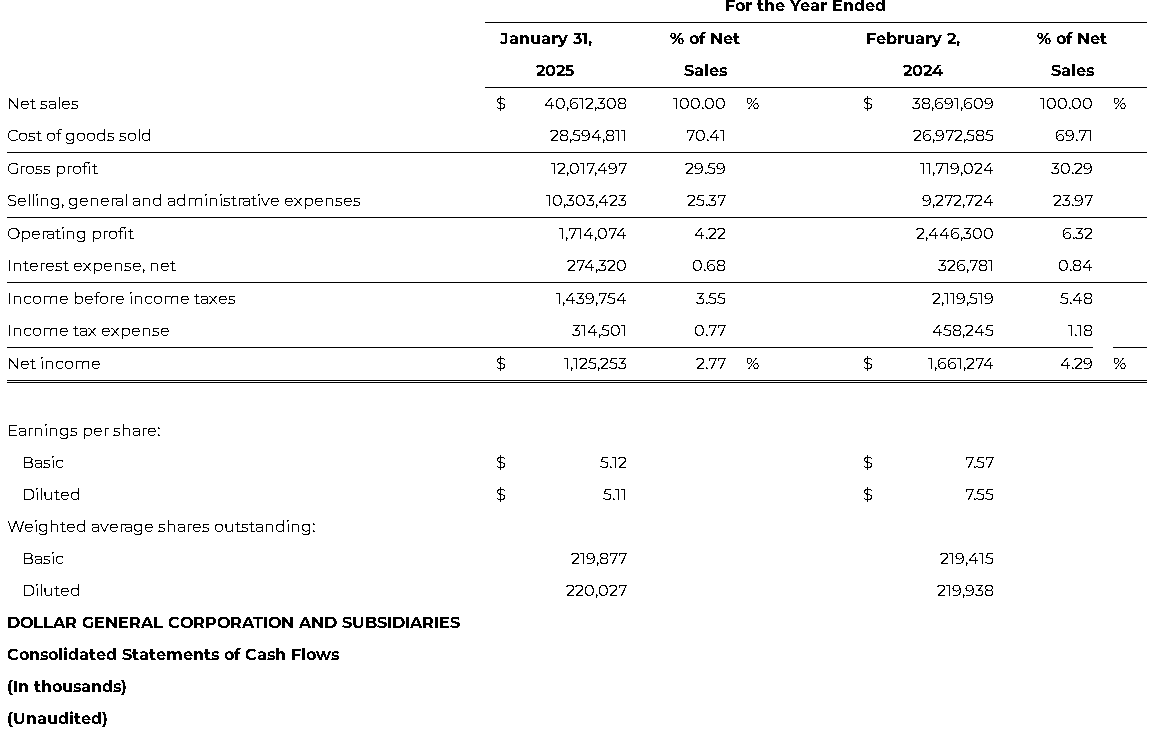

全財年淨銷售額406.12億美元,年增4.96%,毛利120.17億美元,年增2.54%,毛利率29.59%,年減0.7個百分點,營業利益17.14億美元,年減29.93%,營益率4.22%,年減2.1個百分點,淨利11.25億美元,年減32.26%,淨利率2.77%,年減1.52個百分點,稀釋後EPS 5.11美元,年減32.31%,以類別分,耗材營收333.70億美元,年增6.5%,季節性營收40.73億美元,年減0.3%,首頁產品營收2.07億美元,年減4.1%,服飾營收1.09億美元,年減0.7%,而2024毛利率下降主要是降價幅度增加,來自消耗品類別銷售比例增加、庫存損壞增加,但有部分倍運輸成本降低互抵,

(Dollar General 2024全財年營運簡表 資料來源:Dollar General)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(Dollar General 2024全財年類別營收 資料來源:Dollar General)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

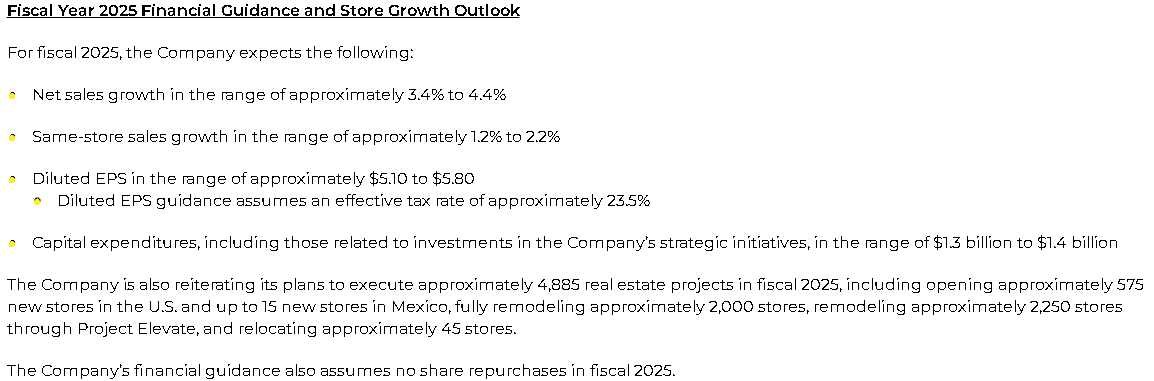

2025財年展望部分,Dollar General淨銷售額年增預期區間3.4~4.4%,同店銷售額預期年增區間1.2~2.2%,稀釋後EPS預期區間5.10~5.80美元,資本支出預期區間(含策略計劃投資相關支出)13~14億美元,

(Dollar General 2025全財年展望 資料來源:Dollar General)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

但Dollar General執行長Todd Vasos表示:「受高通膨影響,低收入美國民眾的財務狀況過去一年來持續惡化,許多人甚至只負擔得起生活必需品。」而上方美元段落提及川普(Donald Trump)主導的關稅戰,有墊高產品製造成本風險,於過往製造業相關的數據公布時,價格指數皆有走揚也能觀察跡象,Dollar General主要客群為年收入低於4萬美元的族群,風險承擔力相對起高收族群要來的低,

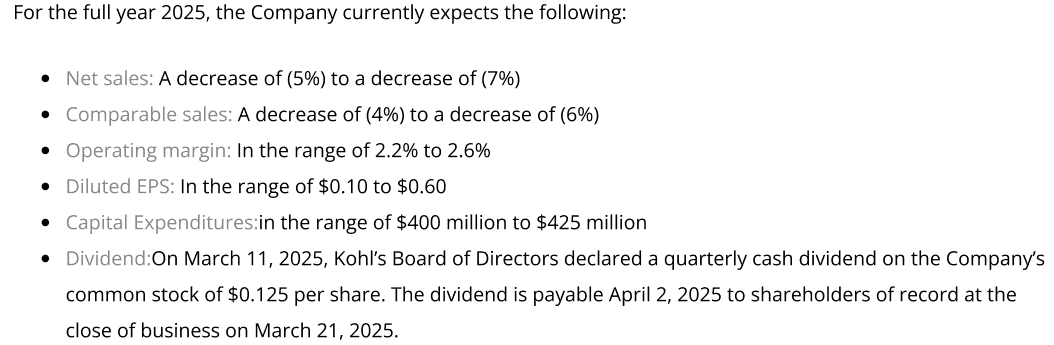

此外Kohl's先前03/11公布2024財年第四財季暨全財年營運報告中,對於2025財年展望,淨銷售額預期年減區間落於5~7%,可比銷售額預期年減區間4~6%,營益率預期區間落於2.2~2.6%,執行長Ashley Buchanan則表示:「經濟不確定性對低收入消費者衝擊最大,年收入5萬美元以下的消費者捉襟見肘,年收入10萬美元以下者也面臨挑戰。」與Dollar General營運報告,同樣符合先前03/05 Best Buy公布營運報告時,預期消費者仍將延續樽節開支的方向,皆顯示消費前景展望仍有壓力,昨(13)日Dollar General股價終場收漲6.81%,暫於半年線上等待方向。

(Kohl's 2025全財年展望資料來源:Kohl's)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(Dollar General日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

原台股盤後部份:連結點我 → 《2024 EPS 創新高,大摩、高盛連 5 買》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》